Marché des accessoires mobiles: type de produit (accessoires d'alimentation, appareils audio, appareils de sécurité, appareils de mémoire et de stockage, accessoires de photographie mobile, autres); Gamme de prix (prime (plus de 100 $), milieu de gamme (40 $ - 100 $), budget / économie (moins de 40 $)); Channel de distribution (en ligne (e-market et sites Web de marque), hors ligne (supermarchés et hypermarchés, magasins de détail, magasins spécialisés); région - taille du marché, dynamique de l'industrie, analyse d'opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 29-avr.-2025 | | ID du rapport : AA04251293

Scénario de marché

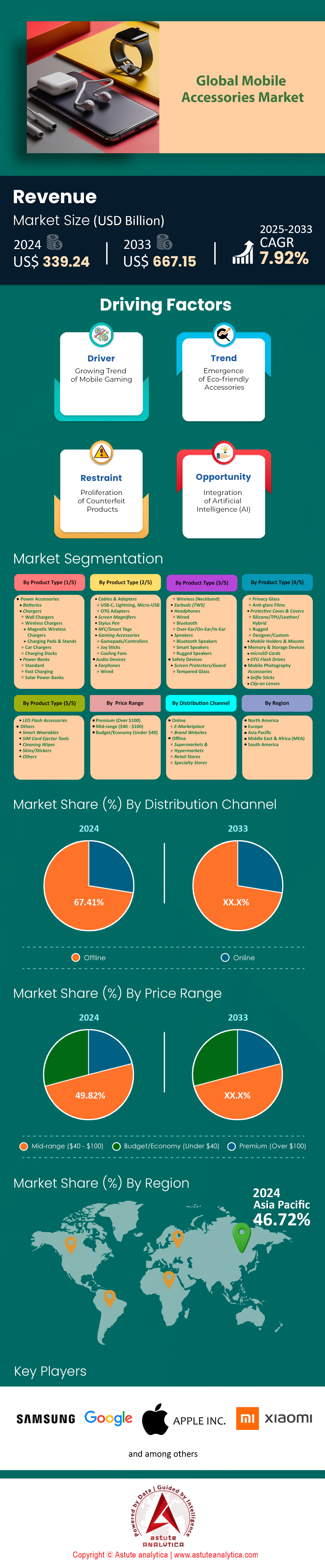

Le marché des accessoires mobiles était évalué à 339,24 milliards de dollars américains en 2024 et devrait atteindre l'évaluation du marché de 667,15 milliards de dollars américains d'ici 2033 à un TCAC de 7,92% au cours de la période de prévision 2025-2033.

Le marché des accessoires mobiles est étayé par une prévision d'expédition de smartphones de 1,46 milliard d'unités, ce qui entraîne la demande d'accessoires car plus de 82% des utilisateurs possèdent au moins trois produits complémentaires. Les écouteurs sans fil dominent les ventes d'accessoires, ce qui représente 28% des revenus, avec des marques comme Apple Airpods et Samsung Galaxy Buds représentant 45% des achats premium. Le passage à des solutions de chargement rapide est évident, car Gan Chargers représente désormais 34% des ventes mondiales de chargeurs (Canalys) motivés par l'adoption de> 30 W. de marque de marques telles que OnePlus et Xiaomi. Pendant ce temps, la demande de protecteur d'écran a bondi de 19% en glissement annuel avec des produits de verre Gorilla Corning capturant 41% du segment haut de gamme.

Les canaux de commerce électronique restent essentiels, avec Amazon signalant une augmentation de 22% en glissement annuel des ventes d'accessoires (appel de bénéfices du T2 2024), tandis que le programme «accessoires illimité» de Flipkart en Inde a connu une pointe de 65% des achats de chargeurs budgétaires. Le commerce social influence désormais 33% des achats de la génération Z, avec le hashtag #MobileEssentials de Tiktok Shop, amassant 8,4 milliards de vues, augmentant directement les ventes de produits comme PopSockets et les poignées de téléphone magnétique. Les changements géopolitiques dans la fabrication sont austères: les exportations électroniques du Vietnam, y compris les accessoires, ont atteint 23,5 milliards de dollars en H1 2024 (Office général Statistics du Vietnam), tandis que le schéma PLI de l'Inde a attiré 32 fabricants d'accessoires comme Foxconn et Dixon Technologies, ciblant 12 milliards de dollars en production d'ici 2025.

Les tendances réglementaires et environnementales rehapent la production sur le marché des accessoires mobiles: le mandat USB-C de l'UE a stimulé une augmentation de 140% des ventes de câbles certifiées, tandis que les chargeurs biodégradables d'Anker représentent désormais 18% de leur portefeuille au deuxième trimestre. Le segment B2B s'accélère, avec des commandes d'entreprise pour des bornes de charge multi-appareils en hausse de 27%, alimentées par des travaux hybrides. Le marché des accessoires africaine a augmenté de 23% en glissement annuel (GSMA), mené par des cas à énergie solaire et des banques d'électricité inférieures à 10 $. La croissance future dépend de l'interopérabilité - la compatibilité rapide de la paire de Google s'étend désormais à 89% des accessoires Android (Google I / O 2024) - et trouve mon intégration de réseau dans plus de 120 produits tiers, signalant un mouvement vers des achats pilotés par les écosystèmes.

Pour obtenir plus d'informations, demandez un échantillon gratuit

Dynamique du marché

Conducteur: La pénétration de smartphone augmente amplifie la demande sur le marché des accessoires mobiles

Le marché mondial des accessoires mobiles connaît une croissance sans précédent, tirée par un des smartphones , contre 68% en 2022. Les marchés émergents sont essentiels: l'Inde a ajouté à elle seule 161 millions d'utilisateurs de smartphones en 2023 (GSMA), tandis que les ventes d'accessoires mobiles du Nigéria ont augmenté de 19%. Les appareils 5G abordables au prix de moins de 150 $, tels que la série Redmi Note 13 de Xiaomi, démocratisent l'accès aux smartphones, alimentant directement la demande d'accessoires pour le budget. Par exemple, les ventes de protecteurs d'écran dans le segment des sous-20 $ de l'Inde ont augmenté de 31% en 2023, avec des adaptateurs de charge rapide (20W +) capturant 44% de la catégorie accessoire électrique. Les fabricants hiérarchisent l'hyperlocalisation - 88% des acheteurs d'accessoires de niveau intermédiaire en Asie du Sud-Est préfèrent les conceptions spécifiques à la région, telles que les couvertures de poignée anti-humidité.

Cette croissance n'est pas uniforme sur le marché des accessoires mobiles. Alors que les marchés urbains privilégient les accessoires premium (par exemple, les écouteurs TWS de création de bruit ont augmenté de 27% dans l'UE), les régions rurales exigent la durabilité. Les ventes de cas notés IP68 en Afrique ont bondi de 39%, tirée par des conditions environnementales sévères. Les parties prenantes doivent aligner les portefeuilles avec les besoins localisés: 62% des distributeurs rapportent les augmentations des revenus des accessoires de regroupement avec des téléphones budgétaires compatibles (JP Morgan). De plus, avec 5,3 milliards d'utilisateurs mondiaux de smartphones, l'écosystème de réparation du marché secondaire se développe. Par exemple, les partenariats d'IFIXit avec Apple et Samsung ont stimulé une augmentation de 22% des ventes de kit de réparation de bricolage, créant des opportunités de vente croisée pour des outils de niche comme les ensembles de tournevis et les déménagements adhésifs.

Tendance: charge sans fil et écosystèmes intelligents redéfinir le marché des accessoires mobiles

La charge sans fil n'est plus un luxe, mais une attente de référence, le marché prévoyant pour atteindre 16 milliards de dollars d'ici 2030. La norme QI2, adoptée par 93% des smartphones phares (Wireless Power Consortium, 2024), est de remodeler l'innovation accessoire sur le marché des accessoires mobiles. Par exemple, la ligne Maggo d'Anker (certifiée Qi2) a vu un chiffre d'affaires de 144% au premier trimestre 2024 en intégrant la technologie de charge dans les supports de voiture et les lampes de chevet. Pendant ce temps, les coussinets de charge multi-appareils prenant en charge les smartphones, les écouteurs TWS et les montres intelligentes représentaient 38% des ventes d'accessoires premium. Des marques comme Belkin et Spigen intègrent désormais un couple NFC pour la synchronisation des appareils à un coup, réduisant le temps de configuration de 70% (Techradar).

Le changement vers des accessoires compatibles IoT s'accélère. 41% des consommateurs du marché des accessoires mobiles hiérarchisent les fonctionnalités intelligentes comme la connexion automatique basée sur la proximité. Par exemple, les adaptateurs OTG liés à l'oxygénos de OnePlus ajustent les vitesses de charge en fonction des algorithmes de santé de la batterie, réduisant l'usure de 30% (OnePlus Labs). Les distributeurs capitalisent sur le regroupement des écosystèmes: les étuis avec des trackers intégrés (par exemple, des conceptions compatibles avec des tuiles) ont vu des taux d'achat répétés de 53% plus élevés. Cependant, l'innovation exige une précision - 53% des OEM sont confrontés à des problèmes d'évolutivité dans les produits hérités de modernisation avec des bobines sans fil (Electronics360). Pour rivaliser, les fabricants adoptent la technologie du nitrure de gallium (GAN), permettant des prototypes de charge sans fil 100W (CES 2024), avec des lancements commerciaux prévus pour 2025.

Défi: combler l'écart omnicanal sur le marché des accessoires mobiles

Le marché des accessoires mobiles fait face à un paradoxe logistique: alors que 67% des ventes se produisent en ligne (EMarketer, 2024), les expériences tactiles restent essentielles. Un taux d'abandon de 33% de chariot afflige les achats d'accessoires en ligne lorsque les outils d'essai AR / VR sont absents (Shopify, 2024). Par exemple, les lunettes intelligentes en méta-compatibles de Ray-Ban ont vu une augmentation de la conversion de 41% après avoir intégré des simulations virtuelles «ajustées». À l'inverse, la découverte des créateurs de pas en magasin - Best Buy a signalé une augmentation des ventes de 28% dans les magasins avec des zones de démonstration accessoires dédiées. Pour combler cet écart, des détaillants comme Amazon investissent dans des hubs «phygitaux». Leurs kiosques dirigés par l'IA dans les aéroports, qui réaffirmaient les best-sellers comme Anker Nano Power Banks en temps réel, ont généré 12,4 millions de dollars au premier trimestre 2024 (Bloomberg).

Les canaux B2B sont confrontés à une souche similaire. 59% des acheteurs B2B s'attendent désormais à une livraison inférieure à 24 heures pour les accessoires, contre 37% en 2023. La plate-forme B2B d'Alibaba a réduit les fenêtres de livraison à 18 heures sur le marché des accessoires mobiles en Chine urbaine par des entrepôts hyper-localisants près des usines de Foxconn. Cependant, les petits distributeurs ont du mal; 71% citer un désalignement des stocks lors des lancements de téléphones régionaux. Par exemple, le lancement du Galaxy S24 de Samsung en Europe a conduit à un taux de stockage de 163% pour des cas compatibles chez les détaillants indépendants. Des solutions comme la prévision de la demande axée sur l'IA (adoptée par 44% des 100 principaux distributeurs) réduisent l'overtock de 37%. Pendant ce temps, les marques D2C comme Quad Lock Levier Live Commerce - Tiktok Shop Collaborations ont entraîné une augmentation de 92% des ventes en temps réel pendant les précommandes d'Apple iPhone 16.

Analyse segmentaire

Par produits

Les appareils de sécurité, contrôlant 38,75% du marché des accessoires mobiles, dominent en raison de l'escalade de la fragilité des smartphones et de la hausse des coûts de réparation. Les appareils modernes avec des écrans OLED, la connectivité 5G et les conceptions minces sont sujets aux fissures et aux dommages à l'eau. Les protecteurs d'écran en verre trempés, les étuis anti-chocs et les couvertures imperméables sont des vendeurs les plus élevés. Par exemple, les protecteurs d'écran Gorilla Glass de Corning représentent 41% du segment premium, abordant les vulnérabilités dans les écrans à taux élevé. Dans le climat humide de l'Inde, 63% des consommateurs hiérarchisent les cas de silicone robustes avec certification IP68, tandis que la série de défenseurs d'Otterbox, au prix de 50 $ à 80 $, réclame 18% des ventes de cas nord-américaines. Les liens d'assurance, comme les remplacements d'écran Samsung Care + Falledling, normalisent la protection proactive, en particulier parmi les utilisateurs de la génération Z, qui sont 35% plus susceptibles d'acheter des accessoires de sécurité dans les six mois suivant l'achat d'un téléphone.

Le marché des accessoires mobiles émergents amplifie davantage la demande. Par exemple, 52% des utilisateurs de smartphones nigérians en 2024 signalent une exposition quotidienne à la poussière, ce qui entraîne un pic de 23% en glissement annuel dans une armure de téléphone multicouche. Des marques comme Xiaomi exploitent des partenariats localisés, offrant des cas antimicrobiens via des magasins de transport comme MTN. De plus, des détaillants comme Jio Stores Bundle Gratual Guard Installations avec des appareils, augmentant les taux de fixation de 27%. La montée des téléphones pliables a également stimulé l'innovation: les cas FLIP5 de Samsung avec protection contre la charnière sont 3x plus chers que les cas standard, mais ont augmenté de 44% en ventes depuis la fin 2023. Avec des coûts de réparation pour les appareils phares dépassant 300 $, l'équipement de sécurité reste non négociable pour les utilisateurs dépendants des coûts mais dépendants de la technologie.

Par gamme de prix

Les accessoires de milieu de niveau ont été entre 40 $ et 100 $ de la part de marché de 49,89% du marché des accessoires mobiles en équilibrant la qualité, la confiance de la marque et l'abordabilité. Les acheteurs de cette tranche sont des professionnels urbains (âgés de 25 à 40 ans) et des étudiants à la recherche de fonctionnalités premium sans marquage de luxe. Par exemple, Gan Chargers au prix de 50 $ à 80 $, comme le 65W Nano II d'Anker, représente 34% des ventes de chargeurs en raison de leur conception compacte et de leur capacité de charge rapide de 30 minutes. Des écouteurs sans fil comme SoundCore Liberty 4 NC (99 $) et Samsung Galaxy Buds FE (49,99 $) dominent ici, tirés par l'adoption hybride de l'ANC et l'interopérabilité avec les téléphones Android budgétaires. Les plates-formes de commerce électronique jouent un rôle central - le premier jour de l'Amazon 2024 a vu des poignées de téléphone de 75 $ et des chargeurs de Magsafe de 60 $ atteignent une croissance de 35% en glissement annuel, aidé par des remises flash et des offres de bosses.

Les accessoires certifiés OEM prospèrent dans cette gamme sur le marché des accessoires mobiles. Les câbles Lightning certifiés MFI d'Apple (20 $ à 30 $) et la gamme de bases d'Amazon (15 $ à 40 $) ciblent les acheteurs soucieux de la fiabilité, évitant les alternatives «jetables» «jetables» de moins de 20 $. Les produits adjacents au luxe, comme les cas personnalisables de Casetify (55 $ à 85 $), fonctionnent également bien, mélangeant la personnalisation avec la durabilité. Des variations régionales existent: en Asie du Sud-Est, 40 $ à 60 $ Les banques d'électricité avec une facturation de 20 W constituent 41% des ventes hors ligne, tandis que les acheteurs écologiques européens préfèrent 70 $ à 90 $ de cas biodégradables de PELA. Les subventions des transporteurs augmentent encore l'adoption de niveau intermédiaire - les promotions «buy-one-50% -off» de Verizon sur les cas d'Otterbox ont augmenté les taux d'attachement accessoires de 19% parmi les abonnés postpayés.

Par canal de distribution

Contrôles de distribution hors ligne 67,41% du marché des accessoires mobiles, ancrés par achats tactiles et épanouissement immédiat. Dans les économies émergentes comme l'Indonésie, 74% des utilisateurs préfèrent inspecter les protecteurs d'écran pour plus de clarté et d'ajustement avant d'acheter, les marques de tête comme BaseUS s'associent avec des kiosques locaux pour des services d'installation gratuits. Les magasins de transport restent essentiels: les points de vente de Reliance Jio attribuent 58% des revenus aux paquets accessoires, notamment des chargeurs rapides et des écouteurs filaires de base au prix de moins de 15 $. En Afrique, des marchés informels comme le village informatique de Lagos conduisent 68% des ventes d'accessoires via des articles ultra-affordables sans marque, s'adressant à des utilisateurs de smartphones inférieurs à 200 $.

Les modèles de vente au détail hybride comblent les lacunes en ligne sur le marché des accessoires mobiles. Le programme «Reserve & Pickup» de Best Buy permet aux clients de commander des cas premium en ligne et de les tester en magasin, soulevant les ventes d'accessoires de 22%. De même, Studio7 en Asie du Sud-Est fusionne les galeries hors ligne avec des démos alimentées en AR pour les contrôleurs et stylus de jeu, augmentant la taille moyenne du panier de 18 $. Cependant, les grossistes à Shenzhen et à Delhi-NCR sous-tendent la domination hors ligne en fournissant des gardes d'écran de 1 à 5 $ aux microbusines, assurant des actions perpétuelles pour les acheteurs sensibles aux prix. Même avec la croissance du commerce électronique, la confiance tactile et la gratification instantanée maintiennent l'exemple de hors ligne - 42% des consommateurs américains remplacent les accessoires endommagés dans les 24 heures, favorisant les kiosques des centres commerciaux et les ateliers de réparation sur la livraison de 2 jours.

Adaptation stratégique dans la vente au détail hors ligne

Les détaillants hors ligne contre-la perturbation numérique grâce à des stratégies hyper localisées sur le marché des accessoires mobiles. En Inde, les pop-ups «Try-Be-You-buy» d'Ambrane dans les stations de métro ont augmenté les ventes de banques d'alimentation de 31%, tandis que les magasins MI de Xiaomi offrent des diagnostics gratuits avec des achats d'accessoires. En Amérique latine, des transporteurs comme Claro Bundle Sony Headphones avec des téléphones de milieu de gamme, tirant parti des plans d'échecs pour faciliter les achats de 60 à 100 $. Pendant ce temps, des chaînes écaculées comme l'Euronics en Europe consacrent l'espace d'allée aux accessoires durables, tels que les cas modulaires de Fairphone, entraînant une augmentation de 27% dans la circulation piétonne.

Le marché des accessoires mobiles ruraux solidifie davantage la domination de la distribution des canaux hors ligne. Dans les régions semi-urbaines du Nigéria, 82% des ventes d'accessoires se produisent dans les magasins mom-and-pop stockant sous-10 $ des articles comme les chargeurs de voiture et les cas de TPU. Ces détaillants prospèrent sur les marges minces du rasoir, s'approvisionnement en vrac sur Alibaba à 70% de rabais. À l'inverse, les centres commerciaux de luxe dans le centre commercial de Dubaï, les accessoires haut de gamme, comme les titulaires de carte en cuir de 100 $ avec des emplacements AirTag, ciblant les voyageurs riches. Une telle segmentation garantit que les canaux hors ligne restent indispensables, en particulier pour les produits à tacque élevé et à marge haute qui nécessitent une validation tactile ou un remplacement urgent.

Personnalisez ce rapport + valider avec un expert

Accédez uniquement aux sections dont vous avez besoin - spécifique à la région, au niveau de l'entreprise ou par cas d'utilisation.

Comprend une consultation gratuite avec un expert du domaine pour guider votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique: la population pure et la domination des accessoires en carburant pour boom smartphone

La région Asie-Pacifique mène le marché des accessoires mobiles en capturant plus de 46,72% de part de marché. Cette domination est principalement motivée par la Chine, l'Inde et l'Asie du Sud-Est, qui contribuent collectivement 72% des ventes régionales. La domination de la Chine découle de son double rôle en tant que plus grand producteur de smartphones au monde (38% de la production mondiale) et des consommateurs, des ventes annuelles dépassant 340 millions d'unités. L'Inde suit de près, avec des expéditions de smartphones en hausse de 19% en glissement annuel, traversant 180 millions d'unités, en tant que dispositifs budgétaires 5G de Xiaomi et de l'ampleur du royaume. Les revenus jetables croissants et les stratégies de tarification localisées - telles que Flipkart à 10 $ à 20 $, avec des téléphones - la demande de propelles de protecteurs d'écran, de chargeurs rapides et de cas robustes. Par exemple, 65% des utilisateurs de smartphones indonésiens achètent des protecteurs de verre trempés dans les deux semaines suivant l'acquisition de l'appareil en raison de l'utilisation lourde du plein air. Pendant ce temps, Gan Chargers au prix de 25 $ à 50 $ constitue 43% des ventes en ligne en Chine, tirée par la compatibilité avec l'hypercharge de Xiaomi et les normes de supervooc d'Oppo.

La classe moyenne en expansion de l'Asie du Sud-Est hiérarchise les écouteurs sans fil, avec des modèles comme Realme Buds Air 5 Pro (70 $) et Xiaomi Redmi Buds 4 (40 $) capturant 57% du segment de niveau intermédiaire sur le marché des accessoires Moble. Les canaux hors ligne restent essentiels: les groupes «Phone + Accessory» de Reliance Digital en Inde ont connu une lifting des ventes de 29%, tandis que les chaînes mondiales mobiles du Vietnam attribuent 34% des revenus aux banques d'électricité à faible coût et aux cas de silicone. Avec les cycles de remplacement des smartphones qui se rétrécissent à 18 à 24 mois, les taux de fixation des accessoires ont augmenté de 21% en glissement annuel, cimentant la domination de la région par des achats fréquents à volume élevé.

Amérique du Nord: Sophistication du marché du marché de la prévision et de l'adoption technologique

Les États-Unis ancre le marché des accessoires mobiles en Amérique du Nord, représentant 68% des revenus régionaux. L'écosystème d'Apple est un catalyseur de choix - 41% des propriétaires d'iPhone achètent des chargeurs Magsafe ou des étuis fins dans les six mois suivant les mises à niveau téléphoniques. Les partenariats des opérateurs amplifient les ventes: «Fast Charge Bundle» de Verizon (y compris un adaptateur 30W et un câble certifié) a augmenté les taux d'attachement du plan postpayé de 26%. Les écouteurs sans fil premium dominent, avec 58% des acheteurs AirPods Pro (249 $) les jumelant avec des abonnements Apple Care +, priorisant la longévité. La durabilité augmente - 65% des consommateurs américains paient une prime de 15 à 20% pour les accessoires écologiques, tels que les magstands en aluminium recyclé de Nomad.

Au-delà d'Apple, les accessoires axés sur le jeu prospèrent sur le marché des accessoires mobiles: les refroidisseurs de téléphones cool arctiques de Razer (50 $) et les contrôleurs de l'épine dorsale (99 $) ont connu une croissance de 38% en glissement annuel, alimenté par l'engagement de l'e-sport mobile de Gen Z. Les détaillants aiment les modèles hybrides à effet de levier Best Buy, offrant un ramassage en magasin pour les commandes en ligne, ce qui a augmenté les tailles de panier accessoires de 22 $. Avec 73% des utilisateurs américains qui ont mis à niveau les téléphones tous les 24 mois, la demande d'accessoires à marge élevée et dirigée par l'innovation reste robuste.

Europe: la durabilité et la durabilité définissent les préférences accessoires

Le marché des accessoires mobiles européens est façonné par les acheteurs et la pré-prémiisation respectueux de l'éco. Plus de 60% des consommateurs allemands hiérarchisent les certifications comme Tüv Rheinland pour les protecteurs d'écran, tandis que le FNAC français rapporte une augmentation des ventes de 44% dans les cas modulaires de Fairphone (55 $ à 75 $). Le passage à l'USB-C a accéléré après 2023, avec 78% des câbles vendus désormais avec une compatibilité universelle, influencé par l'adoption d'iPhone 15 d'Apple. Les coussinets de charge sans fil dominent la Scandinavie, où la série Sjömärke d'Ikea (40 $ à 60 $) détient une part de marché de 31%, intégrant parfaitement l'esthétique minimaliste nordique.

Les marchés accessoires mobiles à petit budget comme la Pologne et la Roumanie favorisent les achats hors ligne, avec 59% des consommateurs achetant des accessoires via les chaînes électroniques d'Euronetwork. Contrastes d'Europe du Sud - MediaMarkt de Spain a vu un pic de 33% dans les ventes de cas robustes en raison du tourisme de plage, tandis que le segment de luxe d'Italie prospère sur des folios en cuir premium (par exemple, les étuis iPhone de 220 $ de Piel Frama). Avec les ventes de smartphones stables à 155 millions d'unités, l'accent mis par l'Europe sur la durabilité et la compatibilité croisée assure une demande régulière d'accessoires durables et alignés esthétique.

Les meilleures entreprises du marché des accessoires mobiles

- Groupe Samsung

- Société Xiaomi

- Apple Inc.

- Google SARL

- Société Bose

- Belkin International, Inc.

- Anker Innovations Co., Ltd.

- Logitech International SA

- Western Digital Corporation

- Huawei Technologies Co., Ltd.

- Société Panasonic

- Société du groupe Sony

- Elecom Co., Ltd.

- Napolex Co., Ltd.

- Velbon Tripod Co., Ltd.

- Autres acteurs éminents

Aperçu de la segmentation du marché

Par type de produit

- Accessoires d'alimentation

- Piles

- Chargeurs

- Chargeurs muraux

- Chargeurs sans fil

- Chargeurs sans fil magnétiques

- Tampons et supports de charge

- Chargeurs de voiture

- Quais de charge

- Banques d'électricité

- Standard

- Chargement rapide

- Banques d'énergie solaire

- Câbles et adaptateurs

- USB-C, Lightning, Micro-USB

- Adaptateurs OTG

- Acquitter

- Stylet

- Tags NFC / Smart

- Accessoires de jeu

- Gamepads / contrôleurs

- Joie des bâtons

- Ventilateurs de refroidissement

- Appareils audio

- Écouteurs

- Filaire

- Sans fil (col)

- Écouteurs (tws)

- Écouteurs

- Filaire

- Bluetooth

- Over-oreau / à l'oreille / auriculaire

- Haut-parleurs

- Haut-parleurs Bluetooth

- Haut-parleurs intelligents

- Haut-parleurs robustes

- Écouteurs

- Dispositifs de sécurité

- Protégeurs d'écran / garde

- Verre trempé

- Verre d'intimité

- Films anti-éclat

- Cas de protection et couvertures

- Silicone / tpu / cuir / hybride

- Robuste

- Designer / Custom

- Porte-mobiles et montures

- Protégeurs d'écran / garde

- Dispositifs de mémoire et de stockage

- cartes microSD

- Drives flash OTG

- Accessoires de photographie mobile

- Bâtons de selfie

- Lentilles clip-on

- Accessoires flash LED

- Autres

- Appareils portables intelligents

- Outils d'éjection de carte SIM

- Lingettes de nettoyage

- Peaux / autocollants

- Autres

Par gamme de prix

- Premium (plus de 100 $)

- Mid de gamme (40 $ - 100 $)

- Budget / économie (moins de 40 $)

Par canal de distribution

- En ligne

- Marché électronique

- Sites Web de marques

- Hors ligne

- Supermarchés et hypermarchés

- Magasins de détail

- Magasins spécialisés

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Indonésie

- Malaisie

- Thaïlande

- Singapour

- Viêt Nam

- Philippines

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste de la MEA

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

VOUS CHERCHEZ UNE CONNAISSANCE COMPLÈTE DU MARCHÉ ? ENGAGEZ NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateur | Entreprise | ||

| e-Accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | 1 utilisateur uniquement | 1 utilisateur uniquement | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Pas de personnalisation gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Assistance aux analystes | Support d'analyste de 2 mois | Support d'analyste de 4 mois | Support d'analyste de 7 mois | Support d'analyste d'un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite de l'industrie (Dans les 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction après l'achat | |