Marché des machines de moulage par injection plastique : par type de machine (électrique, hydraulique, hybride) ; force de fermeture (0-200 tonnes, 201-500 tonnes, plus de 500 tonnes) ; structure de la machine (machines de moulage par injection verticales et horizontales) ; procédés secondaires (soudage par ultrasons, tampographie, sérigraphie, assemblage, soudage à chaud et autres) ; canal de distribution (direct et distributeurs) ; secteur d’activité (automobile, électronique et télécommunications, santé, emballage, aérospatiale, agroalimentaire, construction, biens de consommation et autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 04-févr.-2026 | | Numéro de rapport : AA0424805

Scénario de marché

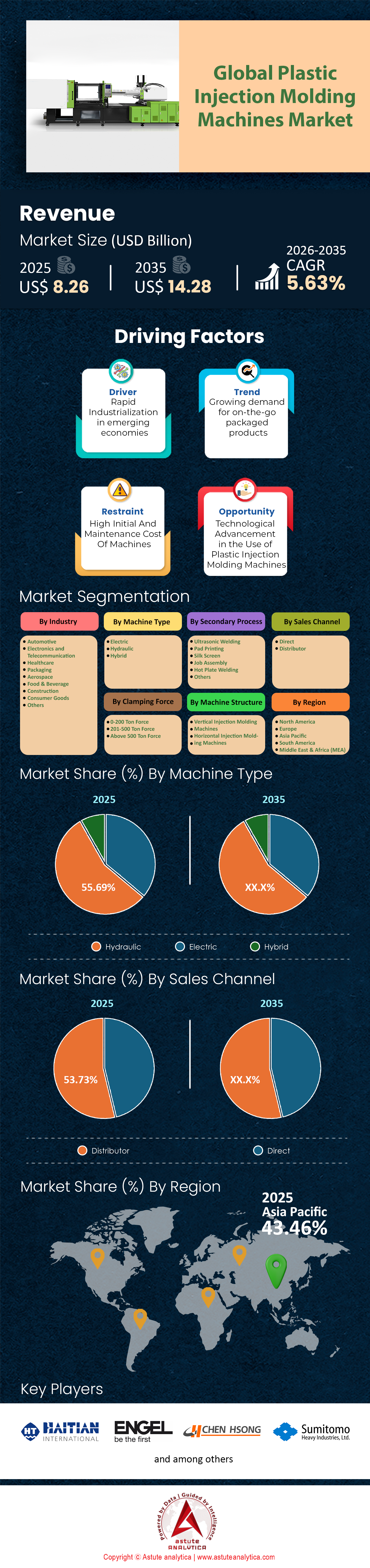

Le marché des machines de moulage par injection de plastique était évalué à 8,26 milliards de dollars américains en 2025 et devrait atteindre une valeur de marché de 14,28 milliards de dollars américains d'ici 2035, avec un TCAC de 5,63 % au cours de la période de prévision 2026-2035.

Principaux points saillants du marché

- En termes de type de machine, les machines hydrauliques dominent toujours le marché.

- En termes de force de serrage, les forces de 201 à 500 tonnes détenaient plus de 52,97 % du marché.

- En termes de structure de machine, les machines de moulage par injection horizontales ont consolidé leur première place avec une contribution impressionnante de 75,33 % aux revenus du marché.

- Par secteur d'activité, l'industrie automobile est en tête sur le marché des machines de moulage par injection plastique, contribuant à hauteur de plus de 28,21 % aux revenus.

- Par région, l'Asie-Pacifique détient la plus grande part de marché, soit 43 %.

Le marché des machines de moulage par injection plastique (PIMM) ne se définit plus simplement par la « force de serrage » ou le « poids d'injection ». En 2025, ce marché est passé d'une industrie centrée sur le matériel à un écosystème de fabrication défini par logiciel.

Pendant des décennies, le discours était simple : hydraulique pour la puissance, électrique pour la précision. Cette distinction binaire a disparu. Aujourd’hui, l’acheteur n’acquiert plus seulement une machine, mais une plateforme de gestion de l’énergie. Avec des prix mondiaux de l’électricité industrielle en hausse de 15 à 25 % en moyenne en 2025 par rapport à 2021, les dépenses d’exploitation (OPEX) des équipements de moulage sont devenues le principal facteur de décision, supplantant les dépenses d’investissement (CAPEX).

Le rapport sur le marché des machines de moulage par injection plastique analyse le bouleversement majeur induit par la convergence de trois facteurs : l’électrification rapide des machines (impulsée par la directive européenne sur l’écoconception), la transition automobile vers les véhicules électriques (nécessitant des pièces intégrées massives et légères) et la demande du secteur médical en matière de précision micrométrique adaptée aux salles blanches. Le marché observe déjà le remplacement progressif des systèmes hydrauliques classiques par des unités servo-hydrauliques et entièrement électriques, même dans des applications à forte capacité que l’on pensait auparavant incompatibles avec l’électrification.

Pour en savoir plus, demandez un échantillon gratuit

Quelles sont les quatre tendances critiques du marché que les acteurs du marché des machines de moulage par injection plastique doivent connaître immédiatement ?

- Le « point de bascule » a changé : à partir du troisième trimestre 2025, le point de bascule du coût total de possession (CTP) — où une machine entièrement électrique devient moins chère qu'une machine hydraulique équivalente grâce aux économies d'énergie — est passé de 3,5 ans (2020) à 1,8 an.

- L'essor des presses à 3 000 tonnes pour véhicules électriques : une pénurie de presses à deux plateaux de plus de 3 000 tonnes se fait sentir. Cette pénurie est exclusivement due à l'équivalent plastique de la technologie de « gigacasting » : la fabrication de modules monoblocs de « support avant » pour véhicules électriques afin de réduire le poids de l'assemblage.

- Le LSR est la nouvelle ruée vers l'or : le moulage par injection de caoutchouc de silicone liquide (LSR) connaît une croissance 2,5 fois supérieure à celle des thermoplastiques, sous l'impulsion des dispositifs médicaux jetables et des connecteurs haute tension pour véhicules électriques.

- Le surcoût « intelligent » : les machines équipées d'une correction du flux de fusion pilotée par l'IA (contrôle adaptatif du processus) affichent un surcoût de 12 à 15 % par rapport aux contrôleurs standard, pourtant les taux d'adoption en Amérique du Nord ont doublé depuis 2023.

Quelles menaces macroéconomiques pourraient perturber la production en 2025 ? (Défis liés à la chaîne d'approvisionnement)

Semiconducteurs : Bien que la crise de 2022 se soit atténuée, les puces anciennes (utilisées dans les contrôleurs de machines) restent difficiles à trouver sur le marché des presses à injecter les plastiques. Cependant, les délais de livraison pour les machines européennes haut de gamme demeurent de 6 à 8 mois.

Prix de l'acier : La volatilité des prix mondiaux de l'acier a un impact direct sur le coût de fabrication des lourdes machines à deux plateaux (composées à 80 % d'acier en poids).

La pénurie de compétences: la menace la plus sérieuse. L'ancienne génération de maîtres mouleurs, capables de régler une machine hydraulique à l'oreille, prend sa retraite. La nouvelle main-d'œuvre a besoin de machines qui s'autorégulent. C'est ce qui stimule le marché des logiciels d'automatisation plus que tout autre facteur.

Où se concentre réellement la croissance du marché des machines de moulage par injection plastique ?

Se baser uniquement sur le chiffre d'affaires est trompeur en raison de l'inflation des prix des matières premières (acier/fonte). L'analyse suivante permettra de mieux comprendre le marché des machines de moulage par injection plastique.

Écart entre volume et valeur

- Livraisons d'unités : Le marché livre environ 145 000 unités par an.

- Le déséquilibre asiatique : la Chine représente 60 % du volume mondial de production, mais seulement 45 % du chiffre d’affaires mondial. Cela indique que si la Chine est le principal centre de production, les machines haut de gamme à forte marge (prix de vente moyen supérieur à 200 000 $) restent le bastion de la région DACH (Allemagne, Autriche, Suisse) et du Japon.

Performance du segment (croissance annuelle 2024-2025)

- Machines entièrement électriques : +8,4 % (Le segment à la croissance la plus rapide).

- Hydraulique à deux plateaux : +6,1 % (Reprise due à l'infrastructure automobile).

- Hydraulique standard : -2,2 % (Le déclin se poursuit à mesure que les servo-hydrauliques remplacent les pompes standard).

Hydraulique, tout électrique ou hybride : quelle technologie remporte la guerre du coût total de possession sur le marché des machines de moulage par injection plastique ?

Vous trouverez ci-dessous la matrice d'efficacité définitive pour 2025.

| Fonctionnalité | Hydraulique (Standard) | Servo-hydraulique (hybride) | Tout électrique |

| Consommation d'énergie | 0,65 – 0,85 kWh/kg | 0,35 – 0,45 kWh/kg | 0,20 – 0,28 kWh/kg |

| Précision (Répétabilité) | ± 0.15% | ± 0.05% | ± 0.01% |

| Charge d'eau de refroidissement | Élevé (Refroidissement à l'huile requis) | Moyen | Zéro/Faible (Pas d'huile) |

| Niveau sonore | >75 dB | 68–72 dB | <65 dB |

| Coût d'entretien | Élevé (vidanges d'huile, fuites) | Moyen | Faible (graisse uniquement) |

| Coût initial (indice) | 100 (Ligne de base) | 115 | 135 |

La catégorie « hybride » domine actuellement le secteur de l'emballage sur le marché des machines de moulage par injection plastique. Les emballages à parois fines nécessitent des vitesses d'injection élevées (nécessitant des accumulateurs) que les machines purement électriques peinent à atteindre de manière rentable pour les volumes importants. Cependant, pour les secteurs médical et électronique, le tout électrique est désormais la norme incontournable en raison des exigences des salles blanches (absence de brouillard d'huile).

Comment la disparition des moteurs à combustion interne remodèle-t-elle la croissance du marché des machines de moulage par injection ? (Secteur automobile)

La transition des moteurs à combustion interne aux véhicules électriques est globalement positive pour le marché des machines de moulage par injection plastique, mais elle modifie le type de machines achetées. Actuellement, la demande pour les pièces à haute température situées sous le capot (collecteurs d'admission, réservoirs de carburant), généralement moulées sur des machines hydrauliques standard avec du nylon chargé de fibres de verre, est en baisse.

Cependant, dans le même temps, le marché connaît une explosion des « surfaces intelligentes » et de l’« allègement ».

- Vitrage en polycarbonate : Le remplacement des fenêtres en verre par du plastique nécessite de grandes machines à deux injections (2K) dotées de la technologie « Spin-Stack ».

- Boîtiers de batterie : les plateaux de batterie pour véhicules électriques nécessitent un tonnage massif (plus de 2 000 tonnes) et des matériaux ignifuges.

- Intérieur : Le tableau de bord est désormais un écran géant. Cela nécessite un moulage de qualité salle blanche pour les écrans automobiles, obligeant les mouleurs automobiles à acheter des machines auparavant réservées à l’industrie médicale.

En 2025, 18 % de toutes les commandes de machines de forte capacité sont spécifiquement destinées aux applications de boîtiers de batteries ou de capteurs pour véhicules électriques.

Pourquoi le moulage médical est-il le secteur le plus rentable ? (Secteur de la santé)

Bien que l'industrie automobile domine le marché des machines de moulage par injection plastique en termes de volume, c'est le secteur médical qui offre la meilleure marge. Ceci s'explique principalement par la mise en conformité avec la norme ISO 13485, qui oblige les mouleurs à remplacer les anciennes machines hydrauliques. En effet, les fuites d'huile hydraulique sont inacceptables dans une salle blanche de classe 7.

- Intégration LSR : Le caoutchouc de silicone liquide est le matériau de 2025. Il est utilisé dans les diaphragmes, les cathéters et les sangles portables.

- Impact sur la machine : les PIMM doivent être modernisées avec des unités de dosage LSR spécifiques, des blocs de canaux froids et des systèmes de vide pour éviter l’emprisonnement d’air.

- L’exigence du « zéro défaut » : dans le secteur du moulage médical, un taux de rebut de 1 % est synonyme de faillite. Ce secteur favorise l’adoption de systèmes d’inspection visuelle par IA intégrés directement dans la cellule de production.

Le marché des machines de moulage par injection plastique permet-il d'accélérer la production d'emballages à parois minces ? (Emballage et biens de consommation)

Le secteur de l'emballage sur le marché des machines de moulage par injection plastique mène une guerre sur deux fronts : le temps de cycle et la durabilité.

- Limite de vitesse : Nous avons atteint les limites physiques du refroidissement des polymères. Les machines atteignent désormais des temps de cycle de

- Solution technique : Les machines hybrides avec accumulateurs (stockant l'énergie hydraulique pour des impulsions rapides) sont le seul moyen d'atteindre les vitesses d'injection (plus de 800 mm/s) requises pour les conteneurs à parois minces sans griller les moteurs électriques.

- Le défi du rPET : L’obligation d’utiliser du PET recyclé (rPET) ou du PP perturbe fortement le fonctionnement des machines sur le marché des presses à injection plastique. La viscosité des matériaux recyclés est irrégulière.

- Réponse des machines : Les équipementiers repensent les vis avec des géométries de vol barrières et des revêtements spécialisés (bimétalliques) pour gérer la nature abrasive des plastiques recyclés mal filtrés.

Les « machines intelligentes » : argument marketing ou nécessité ? (Industrie 4.0 et IIoT)

En 2020, « Industrie 4.0 » était un terme à la mode. En 2025, c'est une question de survie.

- Euromap 77/83 : Ce sont les normes d’échange de données. Si une machine ne peut pas communiquer avec le système d’exécution de la production (MES) via OPC UA, les fournisseurs de premier rang ne l’achèteront pas.

Correction intelligente de la viscosité : c’est l’application phare de 2025.

La machine détecte que le lot de plastique actuel est légèrement plus épais (variation de viscosité). Au lieu de produire une injection incomplète (pièce défectueuse), elle augmente automatiquement et en temps réel la pression d'injection et le temps de maintien, au cours du même cycle.

- Impact : Réduit les taux de rebut jusqu'à 40 % grâce à l'utilisation de matériaux recyclés.

- Maintenance prédictive : des capteurs surveillent désormais l’usure des vis et ajustent les niveaux de lubrification, alertant les équipes de maintenance deux semaines avant une panne.

Qui sont les véritables leaders et challengers du marché des machines de moulage par injection plastique ? (Paysage concurrentiel)

Le marché est consolidé en haut mais fragmenté en bas.

Niveau 1 (Leaders mondiaux) :

- Haitian International : Imbattable en termes de rapport qualité/prix pour un usage général.

- Engel : Leader technologique. Leader incontesté des technologies sans tirants et à deux plateaux.

- Husky : Le roi incontesté des préformes PET (emballages de boissons).

- Sumitomo (SHI) Demag : Le leader de la précision tout électrique.

Niveau 2 (Les Challengers) :

- Arburg : Un phénomène quasi-religieux dans le domaine du micro-moulage médical.

- Nissei Plastic : Forte présence dans les pièces automobiles optiques et tactiles.

- Milacron : Forte présence en Amérique du Nord, notamment dans le secteur des infrastructures de grande envergure.

- Consolidation stratégique : Nous constatons une fusion entre la technologie japonaise (moteurs électriques) et les châssis européens afin de lutter contre la pression chinoise sur les prix.

Quel est le coût réel de possession au-delà du prix affiché ? (Analyse des prix et du coût total de possession)

Les acteurs du marché des machines de moulage par injection plastique se demandent souvent : « Pourquoi payer 150 000 $ pour une machine électrique alors que la machine hydraulique coûte 100 000 $ ? »

Calcul du coût total de possession (TCO) sur 5 ans (machine de 350 tonnes) :

- CAPEX : Électricité (+ prime de 50 000 $).

- Économies d'énergie : L'électricité permet d'économiser environ 18 000 $ par an (à 0,12 $/kWh).

- Économies sur 5 ans : $90,000.

- Coûts des fluides : Le système hydraulique nécessite environ 400 litres d'huile, à changer annuellement, plus les frais d'élimination et les filtres.

- Économies sur 5 ans : ~$12,000.

- Eau de refroidissement : L'électricité génère moins de chaleur, réduisant ainsi la charge du refroidisseur.

- Économies sur 5 ans : ~$8,000.

La machine électrique permet d'économiser 110 000 $ en frais d'exploitation sur 5 ans, amortissant ainsi le surcoût de 50 000 $ en seulement 2,2 ans. Dans les régions où le coût de l'énergie est plus élevé (Allemagne, Californie), le retour sur investissement est inférieur à 18 mois.

Analyse segmentaire

Pourquoi le segment des 200 à 500 tonnes est-il le pilier de l'industrie en termes de force de serrage ? (Analyse de la force de serrage)

Le marché des machines de moulage par injection plastique se divise en deux, mais le segment intermédiaire reste le moteur de profit.

<200 tonnes : La micro-bataille de précision

- : de marché

- Moteur : connecteurs 5G/6G, capteurs médicaux et technologies portables.

- Tendance : Les machines de micro-moulage (10 à 50 tonnes) suscitent un regain d’intérêt. Des équipementiers comme Sumitomo (SHI), Demag et Fanuc dominent ce marché grâce à leurs technologies de moteurs à entraînement direct offrant une accélération instantanée.

200 à 500 tonnes : le « juste milieu »

- : de marché

- Conducteur : Intérieurs automobiles et gros électroménager.

Il s'agit du secteur le plus concurrentiel du marché des machines de moulage par injection plastique. Les fabricants commercialisent activement des technologies sans tirants (Engel) ou des modèles compacts à deux plateaux afin d'optimiser l'espace au sol. En 2025, le taux d'utilisation de la surface au sol est un indicateur clé de performance pour les mouleurs.

>500 tonnes : Les géants de l'infrastructure

- Conducteur : Logistique (palettes), conteneurs écologiques et allègement des véhicules électriques.

- Tendance : Dans ce segment, le passage des systèmes à genouillère aux systèmes à deux plateaux est quasi total. Les machines à deux plateaux présentent un encombrement réduit et une meilleure linéarité de tonnage, des atouts essentiels pour les moules massifs utilisés dans la fabrication des pare-chocs automobiles.

Par type de machine, les systèmes hydrauliques conservent la maîtrise grâce à leur rentabilité et à leurs capacités de force élevée

Les presses à injecter hydrauliques conservent leur position dominante sur le marché des machines de moulage par injection plastique grâce à leur capacité inégalée à générer des forces de fermeture élevées à un coût d'investissement inférieur à celui des alternatives tout électriques. En 2025, des leaders du secteur comme Haitian International ont indiqué que leur série servo-hydraulique « Mars » restait un moteur de croissance essentiel, contribuant largement à leurs plus de 53 000 unités livrées en 2024.

Malgré la croissance des machines électriques, les systèmes hydrauliques demeurent la norme pour le moulage de pièces automobiles et industrielles de grande taille et à forte puissance, où la force brute est indispensable. De grands fabricants comme ENGEL ont renforcé cette position dominante en intégrant des servo-hydrauliques économes en énergie dans leur gamme « duo » 2025 pour charges lourdes, offrant ainsi la puissance de l'hydraulique avec une efficacité énergétique accrue. Le leadership de ce segment est encore conforté par les secteurs de la construction et des engins lourds, qui dépendent exclusivement de la robustesse et de la capacité à fournir des pressions élevées de manière constante, caractéristiques que seuls les systèmes hydrauliques peuvent garantir.

En matière de structure des machines, les configurations horizontales constituent la norme mondiale de fabrication pour l'automatisation et la vitesse

Les presses à injecter horizontales représentent plus de 75 % du chiffre d'affaires du marché des machines de moulage par injection plastique, car elles demeurent la norme mondiale pour la production de masse automatisée à grande vitesse. Contrairement aux machines verticales, qui constituent des solutions de niche pour le surmoulage, les systèmes horizontaux permettent l'éjection des pièces par gravité et une intégration fluide avec les cellules robotisées d'automatisation – une exigence essentielle pour les usines modernes entièrement automatisées.

En 2025, les principaux fournisseurs d'équipements, tels que Husky Injection Molding Systems, ont souligné que leurs plateformes horizontales étaient privilégiées dans les secteurs de l'emballage et du médical, où les temps de cycle se mesurent en fractions de seconde. Les rapports d'exploitation de 2025 indiquent que les nouvelles usines d'Asie du Sud-Est et du Mexique privilégient presque exclusivement les installations horizontales afin d'optimiser leur productivité.

Cette suprématie structurelle est incontestée dans les applications à grand volume, où l'ergonomie des unités de serrage horizontales facilite les changements de moules rapides et le fonctionnement continu.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par secteur d'activité, l'industrie automobile stimule la demande sur le marché des machines de moulage par injection plastique grâce à l'allègement des véhicules électriques et à la personnalisation intérieure

L'industrie automobile domine le marché en contribuant à plus de 28 % des revenus, portée par une volonté affirmée d'alléger les véhicules et d'électrifier les flottes mondiales. Dès 2025, les constructeurs automobiles remplaceront les composants métalliques traditionnels par des plastiques techniques haute performance afin d'accroître l'autonomie des véhicules électriques, ce qui stimulera directement la demande en capacités de moulage de grande capacité.

Lors du salon K 2025, ENGEL a présenté d'imposantes machines de 5 500 tonnes spécialement conçues pour la production de grands panneaux automobiles, soulignant ainsi le rôle crucial du secteur. Par ailleurs, les prévisions de production pour 2025 des principaux équipementiers tels que Magna et Faurecia révèlent une forte dépendance au moulage par injection pour les surfaces intérieures intelligentes et les pare-chocs intégrant des capteurs.

L'exigence du marché des machines de moulage par injection plastique en matière de pièces de précision sans défaut a contraint les fabricants de machines à adapter leurs innovations les plus avancées et à forte marge spécifiquement aux clients du secteur automobile, garantissant ainsi que ce secteur reste le principal moteur de la croissance du marché.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Chine contre Europe contre Amérique du Nord : qui contrôle la chaîne d'approvisionnement ?

L'Asie domine le volume (65 % de parts de marché) et capte plus de 43 % du marché des machines de moulage par injection plastique, l'Europe possède la technologie haut de gamme et l'Amérique du Nord stimule la relocalisation.

Chine (Le roi du volume) :

- Domination : Haitian International a expédié plus de 120 000 unités en 2025 (selon les documents déposés par l'entreprise), détenant environ 45 % de parts de marché mondiales en volume, surpassant largement ses concurrents dans un contexte de croissance sectorielle de 7 %.

- Évolution : Les constructeurs chinois comme Haitian et Yizumi ne se contentent plus de proposer des véhicules « bon marché ». Ils exportent désormais des modèles haut de gamme 100 % électriques (par exemple, la série Jupiter) vers l’Asie du Sud-Est et l’Amérique du Sud, en proposant des prix 20 à 30 % inférieurs à ceux des constructeurs japonais, tout en offrant une efficacité énergétique équivalente (jusqu’à 80 % de consommation en moins par rapport aux systèmes hydrauliques). Ce modèle a permis de conquérir 25 % du marché brésilien depuis 2023.

Les tensions géopolitiques accélèrent le déploiement des stratégies « Chine + 1 ». Parallèlement, les importations vietnamiennes ont bondi de 40 % sur un an, mais Haïti, sur le marché des machines de moulage par injection plastique, réagit grâce à ses usines d'assemblage locales, conservant ainsi son avantage concurrentiel en matière de coûts malgré les droits de douane américains qui atteignent 25 % sur les composants clés.

Europe (Le responsable technique) :

- DACH Core (Engel, KraussMaffei, Arburg) : Ces acteurs proposent une solution système complète intégrant robots, moules et convoyeurs au sein de cellules certifiées, indispensables pour les équipementiers médicaux (conformité ISO 13485) et automobiles de rang 1 qui exigent une disponibilité de 99,9 %. Engel a livré à elle seule plus de 15 000 lignes intégrées en 2025.

La technologie hybride domine le marché européen des machines de moulage par injection plastique. Par exemple, les machines ALLROUNDER d'Arburg, dotées d'une maintenance prédictive basée sur l'IA, réduisent les temps d'arrêt de 30 %, selon les données de la VDMA. L'avantage concurrentiel de l'Europe est toutefois mis à rude épreuve par la hausse des coûts énergétiques (prévue pour atteindre 15 % après 2024), ce qui favorise les ventes de machines à faible consommation d'énergie. Ces dernières se vendent cependant 2 à 3 fois plus cher que leurs concurrentes asiatiques sur des segments de haute précision comme l'emballage pharmaceutique.

Amérique du Nord (Pôle de relocalisation) :

Impact de l'ACEUM : «Fabriqué aux États-Unis» pour les crédits d'impôt pour véhicules électriques (article 30D de l'IRA) alimentent plus de 5 milliards de dollars d'investissements dans le moulage aux États-Unis depuis 2023, selon les statistiques du Reshoring Institute, provoquant une pénurie de techniciens de 20 % et une forte demande d'interfaces intuitives comme les contrôleurs Synergy de Husky (diagnostics IA à écran tactile).

Milacron et Wittmann Battenfeld profitent de l'essor des cellules modulaires « plug-and-play » conçues spécifiquement pour de batteries de véhicules électriques . Le marché nord-américain a progressé de 12 % en glissement annuel pour atteindre 4,2 milliards de dollars en 2025. Toutefois, les goulets d'étranglement de la chaîne d'approvisionnement en résines (par exemple, les pénuries de polypropylène) révèlent des vulnérabilités, 60 % des nouvelles capacités dépendant encore de composants importés d'Asie.

Principaux acteurs du marché des machines de moulage par injection plastique

- Arburg GmbH & Co. KG

- Borche Amérique du Nord Inc.

- Chen Hsong Holdings Limited

- Dongshin Hydraulic Co. Ltd.

- Dr. Boy GmbH & Co. KG

- Engel Austria GmbH

- Fu Chun Shin Machinery Manufacture Co. Ltd.

- Haitian International Holdings Limited

- Hillenbrabd, Inc.

- Systèmes de moulage par injection Husky

- Groupe Krauss Maffei

- Shibaura Machine Co Ltd.

- Sumitomo Industries lourdes

- Les usines sidérurgiques du Japon

- Industries Ube, Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de machine

- Électrique

- Hydraulique

- Hybride

Par type de serrage

- Force de 0 à 200 tonnes

- Force de 201 à 500 tonnes

- Force supérieure à 500 tonnes

Par structure de machine

- Machines de moulage par injection verticale

- Machines de moulage par injection horizontales

Par processus secondaire

- Soudage par ultrasons

- Tampographie

- Sérigraphie

- Assemblage de poste

- Soudage sur plaque chauffante

- Autres

Par canal de vente

- Direct

- Distributeur

Par secteur d'activité

- Automobile

- Électronique et télécommunications

- Soins de santé

- Conditionnement

- Aérospatial

- Restauration

- Construction

- Biens de consommation

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

QUESTIONS FRÉQUEMMENT POSÉES

Le marché était évalué à 8,26 milliards de dollars américains en 2025. Il devrait atteindre 14,28 milliards de dollars américains d'ici 2035, avec un TCAC de 5,63 % sur la période 2026-2035. Cette croissance est portée par l'allègement des véhicules électriques et le développement des véhicules entièrement électriques.

Ce segment détient 52,97 % de parts de marché. Il est essentiel à la fabrication des intérieurs et des appareils automobiles. Les modèles sans barres de liaison et à deux plateaux optimisent l'espace en atelier.

Les machines horizontales génèrent 75,33 % du chiffre d'affaires. Elles permettent une automatisation à grande vitesse grâce à l'éjection assistée par gravité. Les robots s'intègrent parfaitement aux applications d'emballage et médicales.

Le secteur automobile représente plus de 28 % du chiffre d'affaires. La transition vers les véhicules électriques a généré plus de 2 000 tonnes de commandes de boîtiers de batteries. Désormais, 18 % des ventes importantes concernent les boîtiers de capteurs et les panneaux légers.

La région Asie-Pacifique détient 43 % du marché. Le constructeur chinois Haitian exporte plus de 120 000 unités par an à des prix inférieurs de 20 à 30 %. Les usines locales compensent la forte croissance du marché vietnamien (Chine+1) par des exportations haut de gamme.

Les machines entièrement électriques affichent la croissance la plus rapide (+8,4 % en glissement annuel). Leur consommation est de 0,20 kWh/kg, contre 0,65 pour les machines hydrauliques. L'investissement initial de 50 000 $ est amorti en 1,8 an, avec des économies de 110 000 $ sur les coûts d'exploitation sur 5 ans.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |