Scénario de marché

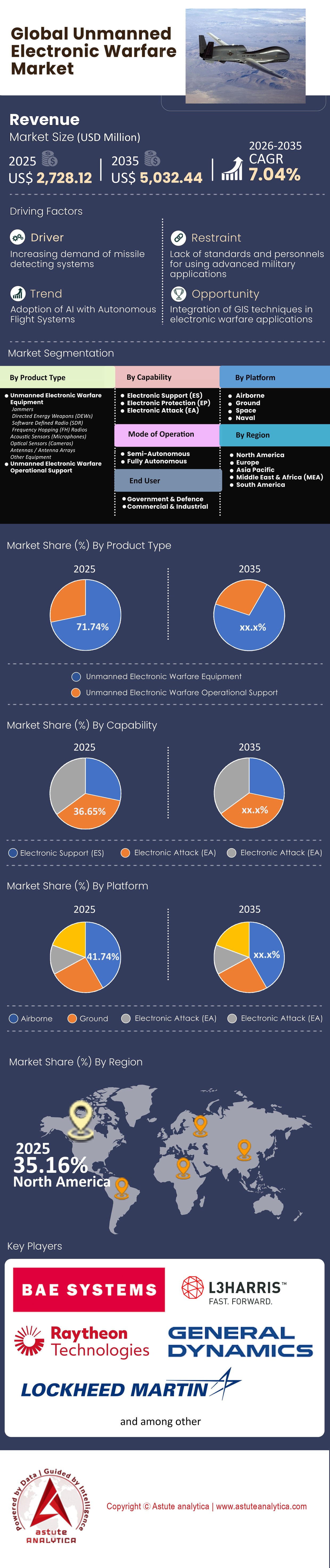

Le marché de la guerre électronique sans pilote devrait atteindre une valeur de 5 032,44 millions de dollars américains d’ici 2035, contre 2 728,12 millions de dollars américains en 2025, soit un TCAC de 7,04 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Sur le marché mondial de la guerre électronique sans pilote, le segment des équipements de guerre électronique sans pilote domine le marché, avec une part de marché impressionnante de 71,74 %.

- Dans le segment des capacités, la protection électronique (EP) détient la plus grande part de marché à 36,65 %.

- Dans la segmentation par plateforme, le segment aéroporté domine le marché mondial de la guerre électronique sans pilote avec une part de marché de 41,74 %. Ce segment devrait également connaître la plus forte croissance annuelle composée (TCAC) de 7,82 % au cours de la période de prévision.

- Dans le segment des utilisateurs finaux, la catégorie gouvernement et défense domine le marché mondial, détenant une part de marché écrasante de 86,07 % et le TCAC projeté le plus élevé de 7,28 %.

- L'Amérique du Nord occupe une position dominante avec plus de 35 % des parts de marché mondiales.

La guerre électronique sans pilote (GEP) consiste à intégrer les capacités du spectre électromagnétique — brouillage, détection, leurrage et interception cinétique — sur des plateformes autonomes. Contrairement aux systèmes traditionnels « sophistiqués » qui reposent sur de gros aéronefs habités ou des véhicules terrestres stationnaires, ces solutions utilisent des architectures distribuées et consommables.

Le marché de la guerre électronique sans pilote évolue rapidement vers des systèmes « consommables », des plateformes suffisamment bon marché pour être perdues au combat, mais suffisamment performantes pour neutraliser des menaces de grande valeur. Les opérateurs gèrent ces systèmes via des interfaces logicielles plutôt que par commande directe au joystick, ce qui permet à un seul humain de superviser des affrontements entre essaims.

Pour en savoir plus, demandez un échantillon gratuit

Quels sont les facteurs économiques qui expliquent la forte hausse de la demande sur le marché mondial de la guerre électronique sans pilote ?

Les rapports coût-efficacité dictent actuellement les stratégies d'acquisition des grandes puissances militaires. Des acteurs étatiques et non étatiques ont mis en évidence une vulnérabilité critique des systèmes de défense aérienne traditionnels : le recours à des drones bon marché pour neutraliser des intercepteurs onéreux. Les données ukrainiennes d'août 2025 illustrent cette disparité : des drones intercepteurs ukrainiens, coûtant environ 2 500 USD, parviennent à neutraliser des cibles russes d'une valeur comprise entre 30 000 et 50 000 USD. Les planificateurs militaires sont conscients que le maintien d'une guerre d'usure exige des systèmes de défense financièrement viables.

Les tactiques de saturation accentuent cette évolution du marché. En septembre 2025, les forces russes ont lancé un nombre record de 818 drones et missiles lors d'une seule frappe contre les infrastructures ukrainiennes. Il est tout simplement impossible pour des opérateurs humains de traiter un tel volume et une telle vitesse de ciblage. Par conséquent, le marché de la guerre électronique sans pilote est motivé par l'impératif absolu de réponses automatisées et massives, impossibles à fournir par des systèmes pilotés.

Comment les conflits actifs façonnent-ils le déploiement dans le monde réel ?

Les conflits en cours constituent le principal terrain d'expérimentation pour valider et faire évoluer ces technologies. Le conflit en Ukraine s'est transformé en une course à l'adaptation électromagnétique. Dès l'été 2025, les forces russes ont déployé des drones guidés par fibre optique, insensibles au brouillage radiofréquence traditionnel. Ces unités ont étendu leur portée opérationnelle à 20 km, et des versions améliorées, d'une portée de 50 à 60 km, sont apparues fin 2025. Ces développements ont contraint le marché de la guerre électronique sans pilote à passer de brouilleurs à neutralisation passive à des intercepteurs cinétiques capables d'impact physique.

Les opérations maritimes en mer Rouge génèrent des signaux de demande tout aussi convaincants. Les forces houthies ont mené 16 attaques confirmées contre des navires commerciaux rien qu'en juin 2024. Les forces de la coalition ont été contraintes d'intercepter 15 drones d'attaque unidirectionnels lors d'un seul engagement en mars 2024. Ces escarmouches navales ont rendu nécessaire une surveillance continue par des navires sans équipage. La Task Force 59 a enregistré plus de 60 000 heures d'opérations de navires de surface sans équipage en janvier 2024, démontrant que seuls les systèmes autonomes peuvent maintenir le réseau de capteurs nécessaire à la protection des voies de navigation sans épuiser les navires avec équipage.

Quels sont les principaux acteurs qui bouleversent le paysage industriel ?

Les intégrateurs de technologies agiles surpassent actuellement les grands groupes de défense traditionnels sur le marché de la guerre électronique sans pilote en fournissant des solutions dans des délais très courts. Anduril Industries se distingue comme leader du marché, ayant décroché un contrat de 249 978 466 dollars en octobre 2024. Cet engagement prévoit la livraison de plus de 500 unités Roadrunner-M d'ici fin 2025. Shield AI est un autre acteur majeur, ayant remporté un contrat-cadre à commandes indéterminées (IDIQ) de 198 millions de dollars auprès des garde-côtes américains en juillet 2024. Sa plateforme V-BAT offre une autonomie cruciale de 10 heures pour la surveillance continue.

Epirus et Fortem Technologies représentent la pointe de la technologie en matière de capacités d'engagement. En septembre 2025, Epirus a fait la démonstration de son système micro-ondes haute puissance Leonidas, obtenant un taux de réussite de 100 % avec la neutralisation de 61 cibles sur 61. Fortem Technologies a annoncé plus de 4 500 captures réussies avec son système DroneHunter F700 d'ici 2025. Ces entreprises ne se contentent pas de développer des prototypes ; elles déploient du matériel éprouvé qui définit l'avantage concurrentiel actuel sur le marché de la guerre électronique sans pilote.

Quels sont les produits les plus demandés ?

La demande est la plus forte pour les systèmes alliant portabilité et létalité autonome. Le Roadrunner-M d'Anduril est un excellent exemple d'intercepteur très demandé, comblant le fossé entre drone réutilisable et munition rôdeuse. De même, le système Pulsar-L (Lite), dévoilé en avril 2025, pèse moins de 11 kg. Son format compact permet aux troupes à pied d'emporter des capacités de guerre électronique avancées, avec un temps de déploiement inférieur à 2 minutes.

Les systèmes tactiques terrestres font également l'objet d'importantes acquisitions. L'armée américaine a attribué à Mastodon Design (une filiale de CACI) un contrat de 99,9 millions de dollars en juillet 2024 pour le système TLS-BCT (Terrestrial Layer System-Brigade Combat Team) portable. Les documents d'acquisition prévoyaient 52 unités pour l'exercice 2024 et 51 unités supplémentaires pour l'exercice 2025. Ces chiffres témoignent d'une nette préférence pour les solutions modulaires et portables au sein du marché plus vaste de la guerre électronique sans pilote.

Dans quelle mesure la position sur le marché est-elle compétitive ?

La concurrence s'intensifie, les entreprises technologiques fusionnant avec des spécialistes plus petits ou les acquérant afin d'élargir leur marché potentiel. Axon Enterprise a finalisé l'acquisition de Dedrone pour environ 400 millions de dollars en octobre 2024. Cette opération stratégique a accru le marché potentiel d'Axon d'environ 14 milliards de dollars, signe de l'arrivée sur ce marché d'acteurs non traditionnels du secteur de la défense.

Les structures de défense établies encouragent également la concurrence par le biais d'initiatives telles que Replicator. En 2024, le département de la Défense américain a sélectionné 30 maîtres d'œuvre parmi plus de 500 candidats pour les contrats Replicator. L'initiative Replicator 2, annoncée en septembre 2024, cible spécifiquement les systèmes de lutte contre les drones (C-sUAS) avec un délai de déploiement de 18 à 24 mois. Ces cycles d'acquisition accélérés contraignent les entreprises à privilégier la rapidité de production à la recherche et au développement à long terme, modifiant ainsi en profondeur la dynamique concurrentielle du marché de la guerre électronique sans pilote.

Quelles tendances et quels défis récents affectent la croissance du marché ?

Les tensions géopolitiques dans la région indo-pacifique constituent une tendance majeure qui influence l'allocation des capitaux. Le budget spécial de défense proposé par Taïwan, annoncé en décembre 2025, s'élève à 1 250 milliards de NT$ (environ 40 milliards de dollars US). Une enveloppe spécifique de 1,01 milliard de NT$ (32 millions de dollars US) a été allouée en novembre 2025 à l'intégration de la technologie des drones. Par ailleurs, la loi de finances américaine de la défense, adoptée en décembre 2025, prévoit 1 milliard de dollars US spécifiquement destiné à la coopération en matière de sécurité avec Taïwan. Ces importants investissements garantissent une croissance soutenue du marché de la guerre électronique sans pilote en Asie.

L'adaptation technologique rapide demeure le principal défi. L'exercice Silent Swarm 2024 a testé 57 technologies de guerre électromagnétique distinctes, soit une augmentation significative par rapport aux 31 de l'année précédente. Cependant, l'émergence de drones à fibre optique insensibles au brouillage menace de rendre obsolètes les systèmes de guerre électronique à radiofréquences. Les acteurs du marché doivent désormais développer des capacités de guerre électronique « cognitives », à l'instar de la modernisation par l'US Air Force de 99 avions F-15E avec la suite EPAWSS. S'adapter à des menaces qui évoluent mensuellement plutôt qu'annuellement est la nouvelle norme de survie dans ce secteur.

Analyse segmentaire

La révolution de la charge utile modulaire à l'origine de l'hégémonie du matériel

La domination des systèmes de guerre électronique sans pilote (UAWE), qui détiennent une part de marché impressionnante de 71,74 %, s'explique par un changement architectural majeur : la disparition des plateformes fixes et l'avènement des charges utiles modulaires. En 2024 et 2025, les acquisitions de défense se sont radicalement détournées des aéronefs monomissions au profit de la modularisation des effets. Ce segment n'est plus défini par l'aéronef lui-même, mais par les modules opérationnels interchangeables (brouilleurs, capteurs et leurres) conformes à la norme CMOSS (C5ISR/EW Modular Open Suite of Standards).

L'un des principaux moteurs de cette hégémonie matérielle sur le marché mondial de la guerre électronique sans pilote est le virage décisif opéré fin 2025 par l'armée américaine concernant son programme « Launched Effects » (LE). En imposant le déploiement de capacités LE à chaque division et force opérationnelle multidomaine d'ici 2026, le marché a connu une explosion de la demande en charges utiles de guerre électronique miniaturisées, compatibles avec des châssis consommables comme l'Anduril Altius 700 et le Raytheon Coyote Block 3. La valeur réside dans le volume : contrairement à un brouilleur piloté classique (comme l'EA-18G), acheté par dizaines, le matériel de guerre électronique sans pilote est acquis par milliers. Cette banalisation garantit que le segment des équipements reste le centre névralgique financier, les nations constituant des stocks de « munitions spectrales » – des modules de brouillage jetables conçus pour être utilisés dès les premiers affrontements d'un conflit entre pairs.

Survivre dans le spectre de la confiance zéro

Le fait que la protection électronique (PE) représente la part de marché la plus importante (36,65 %) du secteur de la guerre électronique sans pilote offre un éclairage tactique majeur de notre époque : en 2026, émettre, c’est mourir. La prolifération des missiles à brouillage et la triangulation des signaux pilotée par l’IA ont contraint les systèmes sans pilote à privilégier la survie à l’attaque.

Ce segment de marché est porté par l'intégration rapide de la guerre électronique cognitive (GEC). Le simple saut de fréquence préprogrammé ne suffit plus face à des adversaires utilisant l'apprentissage automatique pour prédire les manœuvres spectrales. Par conséquent, le marché de la protection électromagnétique est dominé par les modules d'IA/ML cognitifs qui permettent aux systèmes autonomes de percevoir l'environnement électromagnétique et d'adapter leurs émissions en temps réel, sans intervention humaine.

De plus, la catégorie « protection » s'étend sur le marché de la guerre électronique sans pilote pour inclure le renforcement physique contre les destructions non cinétiques. Les enseignements tirés du théâtre ukrainien, où la guerre électronique russe a réussi à couper les liaisons de commande de près de 2 000 drones par semaine en période de pointe, ont favorisé la normalisation des antennes à diagramme de réception contrôlé anti-brouillage (CRPA) et des systèmes de navigation visuelle fonctionnant dans des environnements où le GPS est indisponible. L'émergence de drones guidés par fibre optique – insensibles aux interférences spectrales – s'inscrit également dans cette logique de « protection », contraignant le marché à développer des architectures de communication hybrides capables de résister à une coupure totale du spectre radiofréquence.

L'essor du Stand In Jammer et des flottes fantômes

La position dominante du segment aéroporté (41,74 % de parts de marché) et son taux de croissance annuel composé élevé (7,82 %) sur le marché de la guerre électronique sans pilote ne se limitent pas aux drones en vol ; elles reposent sur la doctrine tactique du « brouilleur de proximité ». La guerre électronique aéroportée traditionnelle s'appuyait sur des plateformes « à distance » émettant du brouillage à distance de sécurité. La nouvelle doctrine exige que les systèmes sans pilote pénètrent la bulle de déni d'accès/d'interdiction de zone (A2/AD) ennemie et produisent des effets de brouillage à bout portant.

Cette domination sur le marché de la guerre électronique sans pilote est parfaitement illustrée par le déploiement, par l'US Navy, de l'écosystème NEMESIS (Netted Emulation of Multi-Element Signature against Integrated Sensors). En utilisant des essaims de drones aériens et de surface pour émettre des signaux imitant la signature radar d'un groupe aéronaval, la Marine a mis en œuvre le concept de « flotte fantôme ». Le segment aérien connaît la croissance la plus rapide car il constitue le principal vecteur de cette tromperie. Ces systèmes sans pilote ne se contentent pas de masquer les forces amies ; ils saturent les systèmes de détection ennemis avec des formations fantômes, contraignant ainsi les adversaires à gaspiller des munitions coûteuses sur des leurres bon marché et sans pilote. La capacité du domaine aérien à projeter ces effets au-delà de l'horizon, contrairement aux moyens terrestres ou navals limités par le terrain et sa courbure, lui assure sa position de leader sur le marché.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Monopoles souverains et effet réplicateur

La part de marché écrasante de 86,07 % du secteur gouvernemental et de la défense souligne une réalité cruciale sur le marché de la guerre électronique sans pilote : la guerre électronique est la capacité souveraine la plus jalousement protégée. Si l’utilisation commerciale des drones est répandue, le matériel spécifique nécessaire au brouillage de haute puissance ou à l’usurpation spectrale reste strictement réglementé par des régimes tels que l’ITAR (Réglementation internationale sur le trafic d’armes).

Le taux de croissance annuel composé (TCAC) projeté de 7,28 % dans ce secteur est fortement influencé par l'initiative « Replicator » du département de la Défense américain, qui visait à déployer des milliers de systèmes autonomes d'ici août 2025. Cette intervention étatique sur le marché a de facto nationalisé le processus d'innovation. Les gouvernements n'attendent plus que le secteur privé adapte les technologies commerciales ; ils lancent directement des appels d'offres pour des « systèmes opérationnels souverains ». Dans les zones de conflit comme en Europe de l'Est, l'État est devenu le seul intermédiaire pour les technologies de guerre électronique, rationalisant les procédures d'acquisition et contournant les obstacles bureaucratiques traditionnels. Contrairement au marché des drones de surveillance commerciaux, où les technologies amateurs ont leur place, le marché des systèmes de guerre électronique sans pilote est un cercle vicieux de financement et de violence d'État, garantissant que les contrats gouvernementaux restent le principal moteur de ce secteur.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Le marché mondial de la guerre électronique sans pilote présente des tendances et des évolutions variées selon les régions. L'Amérique du Nord, l'Europe et l'Asie-Pacifique s'imposent comme des acteurs clés, contribuant chacune de manière unique à la croissance et à l'évolution de ce marché.

En tête de ce marché, l'Amérique du Nord occupe une position dominante avec plus de 35,16 % de parts de marché mondiales. Cette position est solidement ancrée dans le paysage technologique américain, où les États-Unis consacrent une part importante de leur budget de défense à la guerre électronique sans pilote. Le département américain de la Défense a augmenté ses dépenses dans ce domaine de 20 % par an, témoignant ainsi de sa volonté de conserver son avantage stratégique. Notamment, 60 % des drones militaires américains sont désormais équipés de capacités de guerre électronique avancées. La croissance du marché dans la région est également stimulée par d'importantes initiatives de recherche et développement. Par exemple, en 2022, les États-Unis ont investi environ 1,5 milliard de dollars dans le développement de systèmes de guerre électronique de nouvelle génération, soit une augmentation de 25 % par rapport à l'année précédente. Cet investissement souligne l'importance accordée par la région à l'innovation et à la supériorité technologique dans le domaine de la guerre électronique sans pilote.

L'Europe suit l'Amérique du Nord sur le marché de la guerre électronique sans pilote. Sa part de marché est renforcée par les projets de défense menés conjointement par les États membres, notamment dans le cadre de l'Union européenne et de l'OTAN. Les dépenses de défense européennes consacrées à la guerre électronique sans pilote ont connu une hausse constante de 15 % ces cinq dernières années. Des pays comme le Royaume-Uni, la France et l'Allemagne sont à la pointe du secteur, chacun allouant plus de 20 % de son budget de défense aux systèmes de guerre électronique sans pilote. Ces dernières années, le marché européen a enregistré une augmentation de 30 % du déploiement de drones (UAV) à des fins de guerre électronique, témoignant de l'importance stratégique accordée à ces technologies dans la région.

Bien que devancée par l'Amérique du Nord et l'Europe, la région Asie-Pacifique présente un potentiel de croissance important sur le marché de la guerre électronique sans pilote. Ce marché est principalement tiré par l'augmentation des dépenses de défense et un intérêt croissant pour les capacités militaires nationales. La Chine et l'Inde, en particulier, y contribuent de manière significative, chaque pays augmentant ses dépenses en guerre électronique sans pilote de 25 % par an. Les progrès notables de la Chine en matière de technologie des drones ont permis une augmentation de 40 % du déploiement de systèmes de guerre électronique sans pilote au cours des trois dernières années. L'Inde, quant à elle, a investi massivement dans le développement de ses propres capacités de guerre électronique, avec une augmentation de 30 % du budget alloué à ces technologies.

Les 5 principaux développements récents du marché de la guerre électronique sans pilote

- Thales et Autonomous Devices (9 sept. 2025) : Annonce d’un partenariat lors du salon DSEI 2025 pour le co-développement d’EW-UAS, un drone modulaire destiné au soutien électronique, à la détection, au brouillage et à la défense navale et terrestre ; les premiers essais sont en cours.

- L3Harris et Shield AI (22 septembre 2025): Démonstration d'une détection passive de drones basée sur l'IA, utilisant les capteurs WESCAM série MX et le logiciel Tracker, permettant de détecter les menaces dissimulées à plus longue portée pour l'intégration anti-drones avec le système VAMPIRE.

- PteroDynamics & AeroVironment (16 décembre 2025): Démonstration de capacités de guerre électronique intégrées sur le drone VTOL Transwing lors de l'exercice Silent Swarm 25 de l'US Navy, améliorant les performances de guerre électronique sans pilote.

- Saab et General Atomics (18 décembre 2025): Lancement d'une coopération stratégique pour une solution de détection et d'alerte avancée aéroportée sans pilote (UAEW) sur la plateforme MQ-9B, intégrant les capteurs AEW de Saab pour une surveillance continue et une guerre électronique dans le cadre d'une collaboration entre systèmes pilotés et non pilotés.

- BAE Systems et Lockheed Martin (9 septembre 2025): S'associent pour développer des systèmes aériens autonomes d'une tonne axés sur le brouillage de guerre électronique pour pénétrer des environnements interdits.

Principaux acteurs du marché de la guerre électronique sans pilote

- Systèmes BAE

- Elbit Systems Ltd.

- Société General Dynamics

- L3Harris Technologies

- Société Lockheed Martin

- Société Northrop Grumman

- Raytheon Technologies Corporation

- SYSTÈMES RADAR ROBIN

- Groupe Thales

- Navigation par drone

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit

- Équipements de guerre électronique sans pilote

- brouilleurs

- Armes à énergie dirigée (AED)

- Radio logicielle (SDR)

- Radios à sauts de fréquence (FH)

- Capteurs acoustiques (microphones)

- Capteurs optiques (caméras)

- Antennes / Réseaux d'antennes

- Autres équipements

- Soutien opérationnel à la guerre électronique sans pilote

Par capacité

- Assistance électronique (AE)

- Protection électronique (PE)

- Attaque électronique (AE)

Par plateforme

- Aéroporté

- Sol

- Espace

- Naval

Par mode de fonctionnement

- Semi-autonome

- Entièrement autonome

Par l'utilisateur final

- Gouvernement et défense

- Commercial et industriel

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 2 728,12 millions de dollars américains |

| Revenus prévus en 2035 | 5 032,44 millions de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 7.04% |

| Segments couverts | Par type de produit, par fonctionnalité, par plateforme, par mode de fonctionnement, par utilisateur final, par région |

| Entreprises clés | BAE Systems, Elbit Systems Ltd., General Dynamics Corporation, L3Harris Technologies, Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, ROBIN RADAR SYSTEMS, Thales Group, UAV Navigation, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché de la guerre électronique sans pilote devrait passer de 2 728,12 millions de dollars en 2025 à 5 032,44 millions de dollars en 2035, enregistrant un taux de croissance annuel composé de 7,04 %. Cette croissance est alimentée par un virage décisif vers les architectures consommables : des systèmes en essaim à faible coût et à usage unique, conçus pour saturer les systèmes de défense traditionnels onéreux.

Avec une part de marché de 41,74 % et un taux de croissance annuel composé (TCAC) record de 7,82 %, les systèmes aéroportés sont essentiels aux tactiques de brouillage de substitution. Contrairement aux moyens terrestres, ces drones pénètrent les zones d'interdiction de zone (A2/AD) pour effectuer un brouillage à courte portée, concrétisant ainsi les concepts de leurre de type « flotte fantôme » qui saturent les capteurs ennemis.

Les rapports coût-efficacité asymétriques sont déterminants. Des données d'août 2025 révèlent que des drones intercepteurs d'une valeur de 2 500 USD peuvent neutraliser des cibles évaluées à 50 000 USD. Pour mener à bien des guerres d'usure modernes, les planificateurs militaires doivent privilégier des systèmes de défense automatisés à grande échelle et financièrement viables plutôt que des plateformes habitées sophistiquées.

Les nouveaux drones guidés par fibre optique sont insensibles au brouillage radiofréquence traditionnel. Ceci contraint le marché de la guerre électronique sans pilote à évoluer et à dépasser les méthodes de neutralisation non destructive, en stimulant la demande d'intercepteurs cinétiques capables de destruction physique à des portées allant jusqu'à 60 km pour contrer les menaces impossibles à brouiller.

Détenant une part de marché de 71,74 %, ce segment prospère grâce à la révolution des charges utiles modulaires. Les pays accumulent des capteurs et des brouilleurs interchangeables comme munitions spectrales jetables, ce qui garantit que les ventes de composants dépassent largement l'acquisition des châssis de drones eux-mêmes.

Des intégrateurs comme Anduril et Shield AI conquièrent des parts de marché en fournissant du matériel piloté par logiciel dans des délais très courts. Des initiatives telles que Replicator du département de la Défense américain récompensent cette rapidité, en privilégiant la fabrication immédiate de systèmes comme Roadrunner-M plutôt que des cycles de recherche et développement de plusieurs décennies.

Le secteur gouvernemental et de la défense détient une part écrasante de 86,07 %. La réglementation stricte et la nature militarisée du brouillage de haute puissance en font un monopole souverain, exclusivement alimenté par des initiatives de protection des forces financées par l'État plutôt que par une adoption commerciale.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |