市場シナリオ

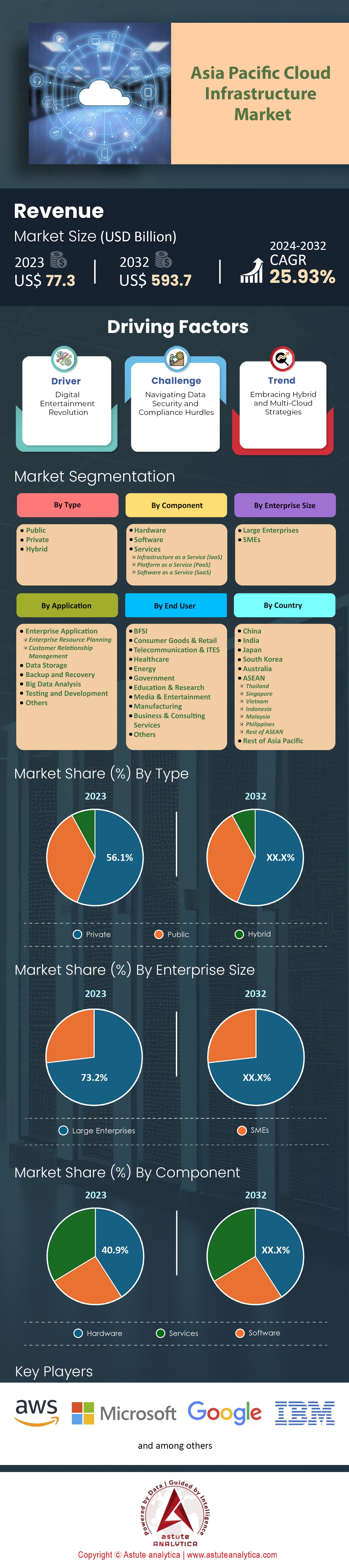

アジア太平洋地域のクラウドインフラストラクチャ市場は、 2023年に773億米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)25.93%で成長し、 2032年には5937億米ドルの市場規模に達すると予測されています。

企業がデジタル変革を絶えず追求し、インターネット接続デバイスが急増し、費用対効果の高いITソリューションが普及していることが、急成長の要因となっています。この地域で活況を呈するeコマースエコシステムは、 スマートフォンの 普及率とインターネット接続の向上によって、このブームの大きな原動力となっています。その結果、オンラインショッピングプラットフォームを支えるクラウドインフラストラクチャへの需要がかつてないほど急増しています。中国最大のクラウドサービスプロバイダーであるアリババクラウドは、アジア太平洋地域全体で急成長するオンライン小売市場に対応するeコマース部門で著しい成長を記録しました。この地域の回答者の27%が、2023年までにアリババクラウドを利用する予定だと回答しています。

同時に、クラウドインフラストラクチャ市場の需要は、フィンテック(金融テクノロジー)業界の急速な進歩によって牽引されています。世界中でモバイル決済システムが広く普及し、デジタルバンキングサービスが至る所で導入されるにつれ、こうしたミッションクリティカルなアプリケーションは、安全で拡張性があり、信頼性の高いクラウドによって支えられる必要が生じています。Astute Analyticaの予測によると、アジア太平洋地域に拠点を置くフィンテック企業だけでも、2025年までに年間約 100億 ドルが支出されると見込まれており、これらの企業がデジタル変革への道のりにおいてクラウドテクノロジーを活用できる能力にどれほど信頼を置いているかが分かります。

ゲーム業界もこの成長に大きく貢献しています。クラウドゲーミングサービスは、高性能なハードウェアがなくてもゲームをプレイできるため、この地域で人気が高まっています。Niko Partnersは、インターネット接続の安定性と、中国、日本、韓国など着実に成長を続けている国々のゲーマー数の増加により、2023年までにアジア太平洋地域のクラウドゲーミング市場は 30億ドル 。例えば、昨年は6,000万人のアジアのゲーマーがクラウドゲーミングプラットフォームを利用しましたが、2028年までには5億人に達する可能性があり、高価なコンピューターやゲーム機を購入できない人や、ディスク付きのゲーム機を持っていない人でも、より簡単にゲームを楽しめるようになります。

さらに、クラウド導入によるデジタル変革の促進を目的とした政府の取り組みは、さまざまなセクターにおけるアジア太平洋のクラウド インフラストラクチャ市場の拡大にプラスの影響を与え、これらの分野に関与するさまざまな関係者のビジネス チャンスを拡大しています。たとえば、シンガポールのクラウド ファースト ポリシーは、公共機関によるクラウド導入を奨励し、需要を創出することで、そのようなポリシーが存在するシンガポールなどの都市での成長を促進しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:デジタルエンターテインメント革命

アジア太平洋地域のクラウドインフラ市場では、消費者の所得増加、インターネット利用率の上昇、そして利用可能なストリーミングプラットフォームの数といった要因により、デジタルエンターテインメント業界は大きな変化を遂げています。この変化により、この地域全体でオンラインゲーム配信システム、動画ストリーミングウェブサイト、コンテンツ配信ネットワークをサポートできるクラウドインフラの必要性が高まっています。.

アジア太平洋地域におけるビデオストリーミングからの収益は、 2024年までに326億4000万ドルに達すると予想されており、これは年平均成長率(CAGR)8.88%を示しています。 さらに、2023年だけでも、消費者のモバイルゲームへの支出は世界全体の64%を占め、そのほとんどがこの分野で費やされていることがわかりました。この地域には52億人以上のモバイル加入者がいることを考えると、数字や割合のいずれにしても、APACが他をリードしていることは驚くべきことではありません。クラウドインフラストラクチャは、デジタルエンターテイメントに関わる企業がアジア太平洋地域のクラウドインフラストラクチャ市場全体で最高品質のゲームやストリームを提供するための重要な基盤となります。たとえば、TencentはAmazon Web Services(AWS)、Microsoft Azure、Google Cloud Platform(GCP)などが提供するクラウドを使用しており、Honor Of KingsやPUBG Mobileなどの人気タイトルを支えています。同様に、Netflixも同様のテクノロジーに依存していますが、異なるネットワーク間でピアリングの取り決めが存在する限り、あるプロバイダーのサーバーから別のプロバイダーのデータセンターを経由してユーザーデバイスの画面にシームレスに移行できます。

トレンド: ハイブリッドおよびマルチクラウド戦略の採用

アジア太平洋地域では、クラウド インフラストラクチャの導入に変化が見られ、ピーク パフォーマンス、最大限の柔軟性、リスク軽減を求めてハイブリッド クラウドやマルチクラウド戦略に移行する企業が増えています。2022 年までに、アジア太平洋地域のクラウド インフラストラクチャ市場に拠点を置く企業の少なくとも 90% がマルチクラウド戦略を導入すると予測されています。これは、クラウド環境の多様化には多くの利点があることを示しています。この変化はさまざまな要因に起因しますが、主に俊敏性、拡張性、データ主権のコンプライアンスに起因します。複数のクラウド プロバイダーにワークロードを分散することが、これを実現する 1 つの方法です。これは、各プラットフォームが独自の機能を持っているためです。たとえば、Alibaba Cloud は中国の規制要件に適合していますが、AWS はさまざまなサービスと国際的なカバレッジも提供しています。これにより、組織は 1 つのベンダーに縛られることがなくなり、コストを最適化しながら運用の継続性を確保することもできます。実際、アジア太平洋地域のクラウド インフラストラクチャ市場全体にわたる大手企業の中には、シンガポール航空のように AWS と Microsoft Azure を併用して、krisConnect 航空サービス プラットフォームを含むデジタル変革プログラムを推進する企業があり、すでにそのような契約の導入による成果を享受し始めているところもあります。.

トヨタ自動車は、オンプレミスのインフラストラクチャとAmazon Web Services(AWS)およびMicrosoft Azureのパブリッククラウドサービスをハイブリッド化することで、グローバルな事業運営をこれまで以上に効果的にサポートしています。このハイブリッド化は、特に競争の激しいビジネス環境で事業を展開する企業にとって、あらゆる企業のデジタル戦略に不可欠な要素であり、急速に進化する今日のテクノロジーの進化に合わせて、常にその重要性を維持していく必要があります。.

課題: データセキュリティとコンプライアンスのハードルを乗り越える

アジア太平洋地域の変化するクラウドインフラストラクチャ市場において、企業はデータセキュリティとコンプライアンスに関して大きな課題に直面しています。シンガポールの個人データ保護法(PDPA)や欧州の一般データ保護規則(GDPR)といった厳格な規則の施行により、規制への準拠を確保しつつデータプライバシーを保護することが不可欠となっています。当社の調査によると、 73%が 、クラウドサービス導入における最大の障壁としてデータプライバシーとセキュリティへの懸念を挙げています。これらの課題は、論理的なパターンや説明が存在しないことが多いデータ所在地と主権に関する法律の理解の複雑さによってさらに複雑化しています。情報が国境を越えて移動し、さまざまな法域に存在するため、企業は事業を展開するアジア太平洋地域の国や地域ごとに異なる基準に対応しなければなりません。例えば、中国では サイバーセキュリティ 法に基づき、特定の種類の記録を物理的に国内に保管することが義務付けられています。

さらに、こうしたインシデントに関する報道やサイバー脅威の増加に伴い、侵害に対する強力な対策の必要性が高まっています。マーシュとマイクロソフトが共同で実施した2021年APACサイバーリスク調査によると、昨年だけでも、アジア太平洋地域のクラウドインフラ市場で調査対象となった企業の55%が何らかのサイバー攻撃を経験しています。これらの攻撃は、金銭的な損失だけでなく、顧客の信頼を失墜させ、影響を受けた組織の評判にも悪影響を及ぼします。.

アジア太平洋地域のクラウドインフラ市場をリードする企業は、クラウドベースのデータセキュリティリスクやコンプライアンス問題への対応に、既に積極的なアプローチを開始しています。例えば、MTCS SSを開発したGovTechは、その一例として挙げられます。これは、組織が定義された様々な階層に基づいて、自社環境の保護レベルを評価・強化できる認証スキームです。現在、金融機関はサイバーセキュリティ技術に加え、より高度な脅威インテリジェンス機能にも多額の投資を行っています。これらの取り組みは、ハッカーが重要なシステムリソースへの不正アクセスを企み、直接的に、あるいは間接的に機密性の高い顧客情報を入手しようとする、進化する攻撃手法への対策の一環です。.

セグメント分析

タイプ別

プライベートクラウドセグメントは現在、アジア太平洋地域のクラウドインフラ市場において56.1%という最大のシェアを占めています。これは、厳格なデータセキュリティとコンプライアンス要件、データ主権とデータ管理に関する懸念、カスタマイズとカスタマイズされたソリューションの必要性など、複数の要因によって牽引されています。金融、医療、政府機関など、様々な企業が、データとリソースの管理、規制遵守、そして重要なアプリケーションのパフォーマンスと信頼性の要件を満たすために、プライベートクラウドの導入を好んでいます。.

一方、パブリッククラウドセクターは 年平均成長率26.88% 、これは世界で最も高い成長率です。パブリッククラウドの導入率の上昇は、スケーラビリティ、俊敏性、コスト効率など、様々な要因によるものです。さらに、組織はMicrosoft Azure、Amazon Web Services(AWS)、Google Cloud Platform(GCP)などのパブリッククラウドプラットフォームを導入する傾向が強まっています。これにより、企業はこれらのプロバイダーが提供する高度な機能を活用しながら、多様なサービスへのアクセスも可能になり、デジタルトランスフォーメーションの取り組みを加速させています。

コンポーネント別

アジア太平洋地域のクラウドインフラ市場はダイナミックな市場環境にあり、ハードウェアセグメントが最大のシェアを占めています。これは、サーバー、ストレージデバイス、ネットワーク機器といった従来型のインフラコンポーネントが基盤として重要な役割を果たしていることが要因です。サーバー、ストレージデバイス、ネットワーク機器は、このセグメントを構成する従来型のインフラコンポーネントの一部です。2023年には、この地域のクラウド支出総額の40.9%をこのセグメントが占めました。企業は、プライベートクラウドの構築、ハイブリッド展開の実現、そしてクラウド上のワークロードのパフォーマンス、信頼性、セキュリティの確保のために、ハードウェアに投資しています。.

クラウドインフラストラクチャ市場で最も急速に成長しているセグメントはサービスであり、 2023年の年平均成長率(CAGR)は26.81%でし。このセグメントは、クラウドの導入、実装、移行、最適化、サポートなどを中心とした、さまざまな専門サービスとマネージドサービスを提供しています。クラウドサービスを利用することで、企業はより迅速にデジタル化を進めることができ、金融、医療、小売、製造業をはじめとするあらゆる分野、そして世界中の政府機関においても業務効率を向上させることができます。

アプリケーション別

アジア太平洋地域のクラウドインフラ市場は、エンタープライズアプリケーションセグメントが牽引しており、収益シェアの31.6%を占めています。今日、金融、医療、製造、小売、政府機関など、様々な業界がエンタープライズアプリケーションに大きく依存しています。これらのアプリケーションには、顧客関係管理(CRM)、人事管理(HRM)、サプライチェーン管理(SCM)、そして組織内の様々な機能を担うその他のシステムが含まれます。企業は、これらの重要なビジネスアプリケーションをクラウドに移行することで、プロセスの効率化と従業員や関係者間の連携強化を実現すると同時に、コスト削減を実現できます。さらに、これらのプログラムは柔軟性が高く、需要の増減に伴って不要な費用が発生することなく、必要に応じて拡張できるため、企業は実際に使用した分だけを支払うことができます。.

これとは別に、クラウドインフラストラクチャ市場のビッグデータ分析セグメントは、 27.66%という最高のCAGR 。 過去数年間、世界ではIoTデバイスの数が大幅に増加しており、これはeコマースプラットフォームなどの利用可能なデジタルサービスによってさらに推進されています。 これらの要因により、毎秒膨大な量の情報が生成されるため、そのような量を効率的に処理するために必要な処理能力を備えたスケーラブルなクラウドベースのビッグデータ分析ソリューションから、リアルタイムで実用的な洞察を得ることが必要になります。 人工知能アルゴリズムを搭載した機械学習システムにサポートされている予測分析ツールを使用すると、企業は競合他社に対して競争上の優位性を獲得できるだけでなく、マーケティング、財務、ヘルスケア、サイバーセキュリティなど、さまざまなセクターで成長を促進することができます。 たとえば、医療機関はクラウドベースのHRMSを活用し、小売業者はクラウドでホストされるSCMシステムを採用する可能性があります。同時に、銀行は意思決定を改善するためにクラウド上にある分析ソフトウェアを採用する可能性があります。

エンドユーザー別

アジア太平洋地域のクラウドインフラ市場は、銀行・金融サービス・保険セクター(BFSI)の影響を強く受けています。BFSIセグメントは現在、市場収益シェアの24%以上を占め、市場を支配しており、 27%という最も高いCAGR 。この優位性は、金融機関が膨大な量の機密データを取り扱うため、安全かつ拡張性の高いインフラが求められることから、クラウドソリューションが適していることに起因しています。加えて、BFSI業界は規制遵守の課題に直面していますが、クラウドプラットフォームはコンプライアンス対応のソリューションを提供しているため、金融機関の負担は軽減されています。業務効率の向上、プロセスの合理化、顧客への新サービスの提供のために、この分野の企業は、インフラ面でクラウドコンピューティングがもたらすイノベーションを導入する必要があるかもしれません。さらに、アジア太平洋地域におけるデジタル経済の発展に伴い、デジタルバンキングやフィンテックソリューションの急速な導入が進むことも、このセグメントの成長を後押ししています。クラウドを使用すると、業務の俊敏性が向上するだけでなく、イノベーションを加速できるとともに、顧客エクスペリエンスも向上するため、BFSI の下で事業を展開する企業は、クラウド インフラストラクチャ市場での競争が激しいデジタル時代において、成長に向けて有利な立場に立つことができます。

また、銀行はクラウド技術を基盤とした基幹システムを活用しています。例えば、保険会社はクラウド上でホストされる請求処理プラットフォームを導入しています。また、フィンテックのスタートアップ企業は、クラウドを基盤としたスケーラブルな運用に大きく依存しています。さらに、国内外のベンダーが金融サービス・イノベーション事業部門のニーズに特化したソリューションを提供しており、この業界分野だけでも、こうした分野への投資が活発化しています。さらに、最近実施された調査では、金融サービスの5社中4社以上が今後数年間でこの技術への投資を増やす予定であることが明らかになりました。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

中国とインドは、人口規模の大きさと急成長を遂げる経済により、アジア太平洋地域のクラウドインフラ市場において最大の市場となっています。これらの要因により、デジタルトランスフォーメーションとクラウド導入を促進する環境が整えられています。さらに、中国とインドは、クラウドサービスの提供に不可欠な通信やインターネット接続といったインフラ整備に巨額の投資を行っています。同様に重要なのは、両国には活気のあるスタートアップエコシステムと、イノベーションを支え成長を促進するクラウドインフラの需要を牽引する活況を呈するテクノロジーセクターが存在することです。さらに、中国だけでも、デジタル化を推進すると同時にクラウド技術の導入を奨励する政府の取り組みがあり、市場はかつてないほど拡大しています。.

注目すべきは、アジア太平洋地域のクラウドインフラ市場において中国が最大のシェアを占めており、年 率(CAGR)26.87%。一方、インド市場は年 平均成長率(CAGR)27.62%。中国の巨大IT企業の一つであるアリババクラウドは、様々な業界に垂直的にサービスを提供できるよう製品ラインナップを拡大しました。一方、テンセントクラウドも同様の取り組みを行いましたが、今回は異なる業界を水平的にターゲットとしています。リライアンス・ジオ・インフォコムなどのインド企業は、小売店などの個々の事業部門を含む組織レベル全体でデジタル変革を推進するための戦略の一環としてクラウドを活用しています。

また、最近ではアジア太平洋地域のクラウドインフラ市場で中国企業とインド企業間の連携が活発化しており、市場レベルでの競争が激化することでイノベーションが促進されています。さらに、熟練したIT専門家が多数存在するため、クラウドをベースとした地域ソリューションの実現に大きく貢献しています。多くの組織では、実装プロセスでこれらの専門家が必要になるほか、他の多くの役割も担っているため、この地域の業界セグメント全体での利用が拡大しています。また、データセキュリティの強化とクラウド内のローカリゼーションを目的とした規制改革が実施されており、南インドのカルナタカ州など、さまざまな州のインフラ環境が形成され始めています。最後に、エッジコンピューティングと5Gインフラへの投資拡大が見込まれており、特に既に利用可能な地域では、中国国内での導入率が加速すると予測されています。.

最近の動向

- 2023年、訓練総局(DGT)は、クラウドコンピューティング、データ注釈、人工知能(AI)、機械学習の分野での学生のスキルセットを強化するために、Amazon Web Services(AWS)インドとのコラボレーションを発表しました。.

- 2023年第3四半期、中国はAIに重点を置いたクラウドインフラに92億ドルを支出する

- 2024年1月、米国政府は中国のAI開発を抑制するために新しいクラウドルールを導入する計画を発表した。

- 2024年2月、アリババは成長促進のため、中国国内のクラウド価格を20%引き下げました。売上低迷の中、クラウド部門の活性化を目指した措置です。.

アジア太平洋地域のクラウドインフラ市場の主要プレーヤー

- アドビ

- アリババ

- AWS

- シスコ

- デル株式会社.

- ドロップボックス

- グーグル

- ハシコープ

- HPE

- IBM

- インテル

- マイクロソフト

- ニュータニックス

- オラクル

- OVHクラウド

- セールスフォース

- SAP

- サービスナウ

- ヴイエムウェア

- 勤務日

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 公共

- プライベート

- ハイブリッド

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- インフラストラクチャ・アズ・ア・サービス (IaaS)

- サービスとしてのプラットフォーム(PaaS)

- サービスとしてのソフトウェア(SaaS)

企業規模別

- 大企業

- 中小企業

アプリケーション別

- エンタープライズアプリケーション

- エンタープライズリソースプランニング

- 顧客関係管理

- データストレージ

- バックアップとリカバリ

- ビッグデータ分析

- テストと開発

- その他

エンドユーザー別

- BFSI

- 消費財・小売

- 通信およびITES

- 健康管理

- エネルギー

- 政府

- 教育と研究

- メディア&エンターテインメント

- 製造業

- ビジネスおよびコンサルティングサービス

- その他

国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ASEAN

- タイ

- シンガポール

- ベトナム

- インドネシア

- マレーシア

- フィリピン

- その他のASEAN諸国

- その他のアジア太平洋地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |