ゲノム検査市場:提供分野別(システムおよびソフトウェア、試薬および消耗品、サービス)、検査タイプ別(シーケンシングソリューション、その他)、技術別(プロテオミクス、薬理ゲノミクス、幹細胞療法、クローニング)、適応症別(がん、喘息、糖尿病、心臓病、農業生産、その他)、エンドユーザー別(病院および診療所、研究センターおよび学術機関、製薬およびバイオテクノロジー企業、その他)、地域別市場規模、業界動向、機会分析、2026~2035年の予測

- 最終更新日: 2026年1月13日 | | レポートID: AA0423400

市場シナリオ

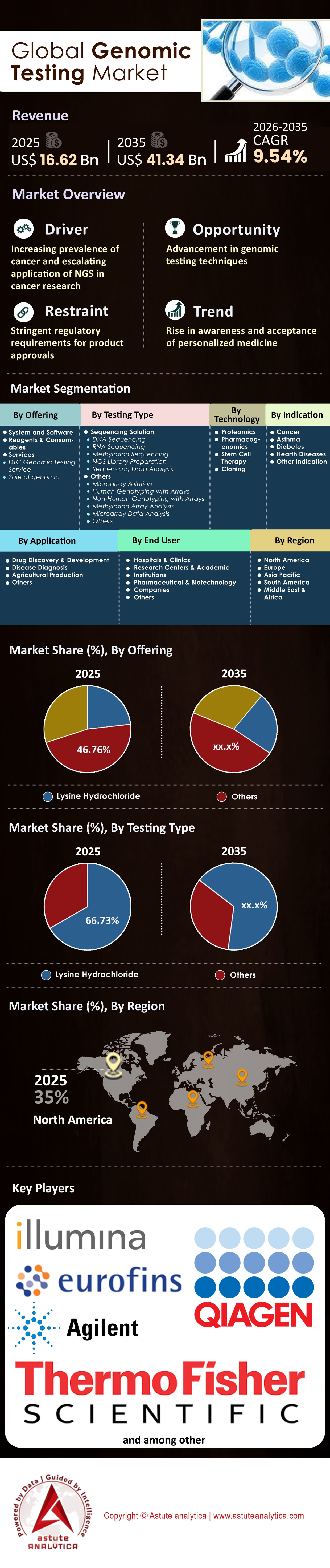

ゲノム検査市場は2025年に166.2億米ドルと評価され、2026年から2035年の予測期間中に9.54%のCAGRで成長し、2035年までに413.4億米ドルに達すると予測されています。.

市場を形成する主要な調査結果

- 製品タイプ別では、試薬・消耗品セグメントが市場シェアの 46.7% 以上を占めています。.

- 検査の種類に基づいてみると、シーケンシング ソリューション、特に次世代シーケンシング (NGS) テクノロジーは、依然としてゲノム検査市場における大きなプレーヤーであり、66.73% を超える市場シェアを占めています。.

- アプリケーション別に見ると、医薬品開発と医薬品の発見が世界中でゲノム検査の主な消費者として浮上し、世界の市場収益の 46% 以上がこのアプリケーションから生まれています。.

- 技術別では、全幹細胞療法は依然として市場の重要な側面であり、42.4%のシェアを占めました。.

- 北米は、世界のゲノム検査市場で 35% の市場シェアを占め、リーダーとなっています。.

ゲノミクス検査とは、生物の遺伝子設計図を解読し、疾患感受性や治療反応に影響を与える可能性のある変異やバリアントなどの変化を特定する科学的プロセスです。ニッチな研究ツールから、現代の 精密医療。DNA、RNA、または染色体構造を解析することで、ゲノミクス検査は臨床医が疾患リスクを予測し、希少疾患を早期に診断し、患者の分子プロファイルに合わせた治療法をカスタマイズすることを可能にします。

ゲノム検査市場は現在パラダイムシフトの真っ只中にあり、一時的な診断から継続的な健康モニタリングへと移行し、世界中で医療が提供される方法を根本的に変えつつあります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

慢性疾患の流行はどのように需要の急増を促進しているのでしょうか?

慢性疾患は、ゲノム検査市場を牽引する主要な原動力です。世界保健機関(WHO)の2024年版によると、がんは依然として主要な死因であり、世界中で毎年約2,000万人の新規症例が報告されています。WHOはさらに、2050年までにがん症例が77%増加すると予測しています。その結果、腫瘍専門医が標的治療のための特定の がんバイオマーカー 。米国だけでも、疾病管理予防センター(CDC)は2024年に3,840万人以上のアメリカ人が糖尿病を患い、さらに9,760万人が糖尿病前症であると報告しました。特定の遺伝子マーカーと2型糖尿病の感受性との関連を示す研究が増えるにつれて、ゲノム検査は早期介入とライフスタイル修正戦略のための重要なツールになりつつあります。

こうした驚くべき統計は、精密医療に直接的な恩恵をもたらしています。例えば、ゲノム適合療法を受けた患者の生存率は、標準的な化学療法を受けた患者よりも大幅に高くなっています。2025年には、Natera社は腫瘍学検査件数が前年比52%増の80万800件という大幅な増加を記録しました。こうした数字は、臨床現場が慢性疾患の負担を管理するためにゲノム検査を積極的に導入していることを示しています。Guardant Health社も同様に、バイオ医薬品検査件数が2024年第2四半期に56%増加しました。これは、医薬品開発企業がこれらの疾患に対する次世代治療薬の開発において、ゲノムデータに同様に依存していることを示しています。.

ゲノミクスの分野でどのテクノロジーが最高に君臨するのか?

次世代シーケンシング(NGS)は、ゲノム検査市場において紛れもない巨人です。サンガーシーケンシングやマイクロアレイといった従来の手法とは異なり、NGSは数百万本のDNA鎖を同時にシーケンシングできるハイスループット機能を備えています。NGSは がん遺伝子治療 。2024年、イルミナはNovaSeq Xシリーズによりヒトゲノムシーケンシングのコストを約200米ドルに削減したと発表しました。この価格設定は、これまで広範な導入を阻んでいた経済的な障壁を打ち破り、全ゲノムシーケンシング(WGS)をエリート研究だけでなく日常的な臨床ケアにも適用可能にしました。

リード長の革新は、ゲノム検査市場におけるNGSの優位性をさらに強固なものにしています。ロングリードシーケンシングのリーダーであるPacBioは、2024/2025年の調査研究において、400万塩基対を超えるリード長の記録を達成しました。ロングリードは、ショートリード技術では見逃されがちな構造変異の検出に不可欠です。実際、PacBioは、自社の技術を用いることで、2025年にはこれまで診断されていなかった神経変性疾患の症例解決率が16.7%向上したと報告しています。このような技術革新により、NGSはゲノム検査業界において引き続き好まれるプラットフォームであり、メーカーにとってメリットとなるハードウェア交換サイクルを促進しています。.

人口動態の変化と人口増加はどのように触媒として作用しているのでしょうか?

世界の人口動態は、ゲノム検査市場の拡大にとって肥沃な環境を作り出しています。2025年には世界人口が82億人を超え、医療を必要とする人の数は過去最高に達します。さらに深刻なのは、世界的な高齢化です。WHOは、2030年までに世界の6人に1人が60歳以上になると推定しています。高齢化が進むと、ゲノム不安定性やがん、アルツハイマー病などの加齢関連疾患にかかりやすくなり、頻繁なゲノム検査が必要になります。.

出生前人口動態もゲノム検査市場の需要を牽引しています。先進国では母親の平均年齢が上昇するにつれて染色体異常のリスクが高まり、非侵襲的出生前検査(NIPT)市場が活況を呈しています。ノースカロライナ州メディケイドが2024年6月からNICU入室児の全ゲノムシークエンシングを保険適用に追加する決定は、人口保健戦略において出生時からゲノム科学がいかに重視されているかを浮き彫りにしています。さらに、UTSW 2024調査によると、現在、アメリカ人の40%が何らかの遺伝子検査を受けており、これは2020年の19%から倍増しています。人口増加と高齢化に伴うこの文化的変化は、ゲノム検査プロバイダーにとって安定した顧客基盤を確保しています。.

ゲノム検査市場において最も強い需要の急増が見られる主要製品は何ですか?

消耗品と リキッドバイオプシー検査は 、現在、世界のゲノム検査市場で最も注目されている製品セグメントです。消耗品(試薬、フローセル、調製キットなど)は、機器の初期販売をはるかに上回る継続的な収益を生み出しています。例えば、Illuminaは2024年にNovaSeq X機器1台あたり130万米ドルの「プルスルー」収益を報告しました。しかし、特定の診断製品に関して言えば、リキッドバイオプシーが爆発的な成長を遂げています。血液中の癌DNAを検出するこれらの非侵襲的な検査は、痛みを伴う組織生検に取って代わりつつあります。Guardant HealthのShield検査は、大腸癌スクリーニング用のリキッドバイオプシーで、2025年だけで87,000件のスクリーニング検査を実施しました。

早期発見のためのスクリーニング製品も、かつてないほどの普及を見せています。例えば、Exact Sciencesは、同社のCologuard検査が2025年1月時点で累計1,800万回使用されたと発表しました。ゲノム検査市場における予防医療へのシフトは、病人向けの診断ツールに加え、健常者や無症状者向けに設計された製品が普及しつつあることを意味します。10x Genomicsもまた、空間生物学機器の需要が高まっており、2025年末までに累計1,500台を販売しました。これにより、研究者は組織サンプル内の遺伝子発現をマッピングすることが可能になります。.

最近の最も重要な進展は何ですか?

規制上の重要な節目と戦略的な統合が、ゲノム検査市場の様相を決定づけました。FDAは2025年に55種類の新薬を承認しましたが、その多くは コンパニオン診断薬の 承認と関連しています。画期的な出来事として、Guardant Health社のShield検査がFDAの承認を取得し、2024年には4500万人がメディケアの対象となることが決定しました。データ面では、UKバイオバンクが2025年に490,640人の参加者の全ゲノムシーケンスデータの公開を完了し、今後数十年にわたる創薬を促進するリソースを構築しました。

企業の動きもまた、ゲノム検査市場を再編させています。ゲノミクス企業は2025年に142回の資金調達ラウンドで32億米ドルの株式投資を行い、経済全般の逆風にもかかわらず投資家の強い信頼感を示しています。PacBioは2025年後半に新型ベンチトップシステムVegaを発売し、32台を即時納入しました。これは、ゲノム検査を大規模なコアラボから小規模なクリニックへと分散化する動きを示しています。これらの動きは、試験段階から商業化へと移行しつつある成熟市場を浮き彫りにしています。.

ゲノム検査市場の競争環境がこれほど激しいのはなぜでしょうか?

市場における競争は熾烈です。勝者は標準治療の地位を獲得するからです。企業は価格だけでなく、臨床的有用性や保険償還へのアクセスでも競争しています。知的財産権と研究開発に必要な巨額の資金のために参入障壁は高くなっています。しかし、一旦市場が確立されると、特許取得済み試薬の「ロックイン効果」により、市場シェアをめぐる熾烈な争いが繰り広げられます。イルミナ、オックスフォード・ナノポア、BGIといった企業が自社の技術領域を守ろうとするため、特許侵害をめぐる法廷闘争は頻繁に発生しています。.

ゲノム検査市場において、差別化は生き残るための鍵となる戦略です。イルミナはハイスループットのショートリードシーケンシングで優位に立っていますが、オックスフォード・ナノポアとパックバイオはロングリードシーケンシングにおいて収益性の高いニッチ市場を開拓しています。サービス分野では、ナテラやエグザクト・サイエンシズといった企業が、腫瘍学分野の受注獲得をめぐって熾烈な競争を繰り広げています。ナテラの2024年第4四半期の売上高53%増は、市場リーダーが獲得できる利益の大きさを示しており、積極的な販売戦略と多額のマーケティング費用を奨励しています。この分野は急速な陳腐化が特徴であり、化学やソフトウェアの革新に失敗した企業は、1つの製品サイクルで顧客基盤を失うリスクを負います。.

セグメント分析

高利益率の継続収益とクローズドエコシステムにより試薬・消耗品の優位性を確保

試薬・消耗品セグメントは、ゲノム検査市場において46.7%という圧倒的なシェアを占めており、これは業界リーダーの「カミソリと刃」のようなビジネスモデルに構造的に組み込まれた優位性です。このリーダーシップは偶然ではなく必然です。シーケンサーが設置されると、専用試薬の必須購入を通じて、指数関数的な継続収益を生み出します。イルミナの2024年度の業績はこのモデルを明確に裏付けており、消耗品はコア収益全体の72%を占め、機器販売を大幅に上回っています。このセグメントは需要の弾力性を活用しています。NovaSeq Xのようなハイスループットプラットフォームがゲノムあたりのコストを下げると、シーケンシングランの量が爆発的に増加し、ハードウェアよりも試薬販売が不釣り合いに増加します。.

さらに、ゲノム検査市場におけるこの分野の優位性は、「閉鎖的なエコシステム」によって厳格に守られています。IlluminaのXLEAP-SBSケミストリーやPacBioのSMRTセルといった独自のフローセルやライブラリー調製キットは互換性がなく、サードパーティメーカーが参入できない独占的な収益源となっています。設備投資サイクルの変動にもかかわらず、PacBioのような企業は消耗品の収益が堅調であることを報告しており、この分野が景気後退の影響を受けにくいことを証明しています。業界全体が臨床市場へとシフトしていることも、この優位性をさらに強固なものにしています。FDA規制対象の体外診断用(IVD) キットは、研究グレードの代替品よりも高価格で販売されているからです。結果として、実施されるすべての臨床検査は、必須かつ高利益率の消費を通じて、この分野の圧倒的なシェアを直接的に支えています。

次世代シーケンシングソリューションが臨床償還と液体生検の導入で主流に

ゲノム検査市場の圧倒的な66.73%を占めるシーケンシングソリューション(主に次世代シーケンシング(NGS))は、研究ツールから臨床診断における紛れもない標準治療へと移行したことで、市場を席巻しています。この圧倒的なシェアは、リキッドバイオプシーと微小残存病変(MRD)検査の商業的爆発的な増加に牽引されており、NGSはこれらの検査において必要な感度を実現できる唯一の技術です。ナテラの最近の業績はこの優位性を如実に示しており、2024年度の売上高は300万件以上の検査処理により16億9,000万ドル(56%増)に達すると報告しています。この検査数の急増は、NGSベースの大腸がんおよび膀胱がんサーベイランスに対するメディケア(CMS)の保険償還に直接結びついており、NGSが今や保険償還対象となる臨床上不可欠な技術であることを証明しています。.

同様に、Guardant Health社は「Shield」血液検査に牽引され、ゲノム検査市場において成長を遂げています。これは、NGSが大量市場においてマイクロアレイなどの旧来の技術を事実上置き換えたことを裏付けています。66.73%というシェアは、腫瘍学における単一遺伝子検査の陳腐化によってさらに確固たるものとなっています。現在、臨床医は数百の変異(KRAS、EGFRなど)を同時にスクリーニングできる包括的ゲノムプロファイリング(CGP)パネルを求めています。LabCorp社やQuest Diagnostics社といった大手リファレンスラボは、これらのNGSワークフローを標準化しており、診断支出の大部分がこのセグメントに集中しています。.

ゲノム標的の検証と臨床試験のリスク軽減により、医薬品開発が収益を牽引

医薬品開発・創薬アプリケーションは、世界のゲノム検査市場収益の46%以上を占め、市場の主要な財務エンジンとしての地位を確固たるものにしています。この優位性は、製薬業界が数十億ドル規模の研究開発パイプラインの主要なリスク軽減ツールとしてゲノムデータに依存していることに起因しています。「5Rフレームワーク」に基づき、業界は遺伝学的エビデンスが臨床成功の確率を2倍に高めるという認識を持っています。Regeneron Pharmaceuticals社はこの投資の好例です。同社のRegeneron Genetics Center(RGC)は300万以上のエクソームを配列決定し、このデータベースから2024年には30以上の検証済み創薬ターゲットが同社の臨床パイプラインに直接投入され、創薬経済を根本的に変革しました。.

このセグメントの優位性は、高価値の「コンパニオン診断」における提携によってさらに強化されています。アストラゼネカは、がん治療における成功の要因として、バイオマーカーに基づく患者層別化を挙げています。この層別化では、試験中に広範なゲノム検査を実施し、「スーパーレスポンダー」を特定する必要があります。GSKのようなゲノム検査市場の企業は、大規模なデータマイニングパートナーシップを活用し、合成致死性の標的を特定し続けています。製薬会社がこれらの「バイオマーカー誘導」試験に投じる莫大な資金は、承認取得コストが非ゲノム試験に比べて大幅に低いことから、医薬品開発が依然として最も多くの申請件数を占めています。これは、ゲノム検査のコストが、第III相試験の失敗による壊滅的なコストと比較するとごくわずかであるためです。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

幹細胞技術は規制当局の承認を得るために義務付けられたゲノム安全性試験に依存している

幹 細胞療法技術は 42.4%という大きなシェアを占め、ゲノム検査市場を席巻しています。これは、細胞・遺伝子治療(CGT)の製造において、ゲノム検査が必須の規制要件であり、オプションではないためです。この市場シェアは、FDAが最終決定したヒト遺伝子治療製品に関するガイダンスによって支えられています。このガイダンスでは、治療薬が患者に投与される前に、「オフターゲット」編集や染色体再配列を検出するための高感度ゲノム技術が明確に求められています。このゲノム検証がなければ、治療薬の発売は法的に認められず、この検査は避けられない産業上のボトルネックとなっています。

ゲノム検査市場におけるこのセグメントの商業的重要性は、Vertex PharmaceuticalsのCasgevyのような承認済み治療薬の製造に顕著に表れています。患者の安全を確保するため、VertexはCRISPR編集が腫瘍形成性変異を偶発的に引き起こしていないことを証明するために、高解像度のゲノム検査を利用する必要があります。したがって、「幹細胞」セグメントは、品質管理(QC)のためのゲノム検査の産業規模の消費者として機能しています。世界中で2,000件を超える進行中の細胞療法臨床試験のパイプラインを抱えており、製造されるすべての治療バッチにこの厳格な検査が義務付けられており、このセグメントが市場における大きなシェアを確保する、義務的かつ量的な需要を生み出しています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

地理的に需要が最も集中している場所はどこですか?

北米は現在、ゲノム検査市場の35%という最大のシェアを占めており、これは良好な償還環境と医療費支出の増加に牽引されています。米国市場は、大手企業の存在と、NIHの「All of Us Research Program」をはじめとする政府の強力な資金援助によって支えられています。このプログラムは、2025年2月までに63万3000人の参加者に関するデータを公開しました。しかし、最も急速に成長している地域はアジア太平洋地域です。中国は積極的な「健康中国2030」構想の下、精密医療に数十億ドルを投入しており、インドでは感染症検査と出生前スクリーニングの需要が急増しています。.

アジア太平洋:グローバルゲノミクスの高速成長エンジン

アジア太平洋地域は欧米市場を猛烈な勢いで追い抜き、ゲノム検査市場において最も急速に成長している地域としての地位を確立しつつある。この地域の拡大を支えているのは、中国の「健康中国2030」構想であり、がん患者の増加を抑制するために精密医療に数十億ドルが投入されている。同時に、インドもゲノム研究の強国として台頭しており、バイオテクノロジー省が2024年初頭までに「ゲノム・インディア・プロジェクト」の一環として1万件のゲノム配列決定を成功裏に完了させたことが、その実力を証明している。

深圳に拠点を置くBGI Genomicsは、世界的な価格体系を破壊し続け、新興国全体でハイスループットシーケンシングへのアクセスを可能にしています。さらに、日本や韓国といった先進市場では、リキッドバイオプシー検査の規制承認が急増しており、オンコロジー分野の収益を直接的に押し上げています。巨大な人口基盤が非侵襲的出生前検査(NIPT)や感染症サーベイランスへのかつてない需要を牽引するアジア太平洋地域は、世界の事業規模の重心を東へとシフトさせており、高収益事業の拡大を目指すステークホルダーにとって魅力的な機会を提供しています。.

ヨーロッパはバイオバンキングと集団ゲノミクスの拠点であり続ける

英国のNHSゲノム医療サービスは、世界で最も先進的なゲノム検査市場の国家統合を実現しており、2024年3月までに29,639件の希少疾患に関する報告書を発行しています。一方、韓国や日本といった国々では、リキッドバイオプシー技術の導入が急速に進んでいます。収益創出では米国がリードしていますが、アジア市場の人口規模の大きさを考えると、今後10年間で検査量の重心が東へ移行する可能性があることが示唆されます。.

ゲノム検査市場の最近の動向

- Genomics plcは、BupaおよびSpire Healthcareと提携し、心血管疾患、2型糖尿病、乳がん、前立腺がんなどの疾患に対するUKCAマーク取得済み予測ツールであるHealth Insightsを2025年6月17日に英国全土で発売しました。

- イルミナ社は、 5ベースソリューション 。これにより、1つのサンプルからゲノム変異とDNAメチル化を同時に検出し、マルチオミクス研究を推進することができます。

- NeoGenomicsは2026年1月11日、2025年第4四半期および通年の暫定的な売上高成長率を発表し、 総額7億2700万ドルを見込んでおり、がん治療に特化したゲノム検査の拡大を強調した。

- NeoGenomics社は、2025年12月8日に開催されたASH 2025において、次世代DNA/RNAシーケンシングを特徴とする、骨髄性悪性腫瘍に対する包括的なゲノムプロファイリングに関する実世界研究を発表しました。

- GeneDx社(Revvity Signals経由)は 超高速全ゲノムシーケンス 、血液スポットから55時間以内に結果を提供すると発表しました。

世界のゲノム検査市場のトップ企業:

- アジレント・テクノロジー株式会社.

- BGIグループ

- バイオ・ラッド・ラボラトリーズ

- ダナハーコーポレーション

- ユーロフィンズ・ゲノミクス

- F. ホフマン・ラ・ロシュ

- イルミナ株式会社.

- キアゲン

- シンギュラー・ジェノミクス・システムズ株式会社.

- サーモフィッシャーサイエンティフィック株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

提供内容:

- システムとソフトウェア

- 試薬と消耗品

- サービス

- DTCゲノム検査サービス

- ゲノムデータの販売

テストの種類別:

- シーケンシングソリューション

- DNA配列解析

- RNAシーケンシング

- メチル化シークエンシング

- NGSライブラリの準備

- シーケンスデータ解析

- その他

- マイクロアレイソリューション

- アレイによるヒトの遺伝子型解析

- アレイを用いた非ヒト遺伝子型解析

- メチル化アレイ解析

- マイクロアレイデータ解析

- その他

テクノロジー別:

- プロテオミクス

- 薬理ゲノミクス

- 幹細胞療法

- クローニング

適応症別:

- 癌

- 喘息

- 糖尿病

- 心臓病

- その他の適応症

用途別:

- 医薬品の発見と開発

- 病気の診断

- 農業生産

- その他

エンドユーザー別:

- 病院とクリニック

- 研究センターおよび学術機関

- 製薬・バイオテクノロジー企業

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- マレーシア

- タイ

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 166.2億米ドル |

| 2035年の予想収益 | 413.4億米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 9.54% |

| 対象セグメント | 提供内容別、検査タイプ別、技術別、適応症別、アプリケーション別、エンドユーザー別、地域別 |

| 主要企業 | アジレント・テクノロジーズ、BGIグループ、バイオ・ラッド・ラボラトリーズ、ダナハー・コーポレーション、ユーロフィンズ・ジェノミクス、F・ホフマン・ラ・ロシュ、イルミナ、キアゲン、シンギュラー・ジェノミクス・システムズ、サーモフィッシャーサイエンティフィック、その他有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

2025年の世界市場規模は166.2億米ドルと評価されました。2035年までに413.4億米ドルに達すると予測されており、予測期間(2026~2035年)中は9.54%という堅調なCAGRで成長します。.

次世代シーケンシング(NGS)は、市場シェア66.73%以上を占め、紛れもない市場リーダーです。その優位性は、ハイスループットかつ費用対効果の高いシーケンシングを実現する能力によって支えられており、腫瘍学およびリキッドバイオプシー分野における標準治療となりつつあります。.

医薬品の開発と創薬は最も高い収益を生み出し、世界市場の46%以上を占めています。製薬会社はゲノムデータを活用して医薬品ターゲットの検証や臨床試験のリスク軽減を図っており、研究開発の失敗率を低減するために不可欠な要素となっています。.

試薬・消耗品セグメントは市場シェアの46.7%を占めています。この優位性は、設置された機器が独自の化学キットやフローセルに対する高利益率の需要を継続的に生み出す、いわば「カミソリと刃」のようなビジネスモデルによって支えられています。.

北米は、有利な償還制度やNIHのAll of Usプログラムといった大規模な政府主導の取り組みに支えられ、35%のシェアで世界市場をリードしています。しかし、アジア太平洋地域は、積極的な精密医療への投資により、依然として最も急速な成長を続けています。.

がんは年間2,000万人の新規患者を生み出しており、腫瘍学は需要を牽引する主要な要因となっています。臨床医は、標的治療のためのバイオマーカーを特定するためにゲノムプロファイリングへと移行しており、がんや糖尿病などの慢性疾患の管理には検査が不可欠となっています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |