日本生物制药物流市场:按物流类型(冷链物流和非冷链物流);服务类型(仓储服务、运输服务、包装服务、监控追踪服务);产品类型(疫苗、血液制品、特药、单克隆抗体及其他);运输方式(空运、海运、公路运输和铁路运输);最终用户(制药和生物技术公司、学术和研究机构、医院和专科诊所及其他);以及地区划分——2025-2033年行业动态、市场规模和机遇预测

- 最后更新日期:2025年4月12日 | | 报告编号:AA04251272

市场概况

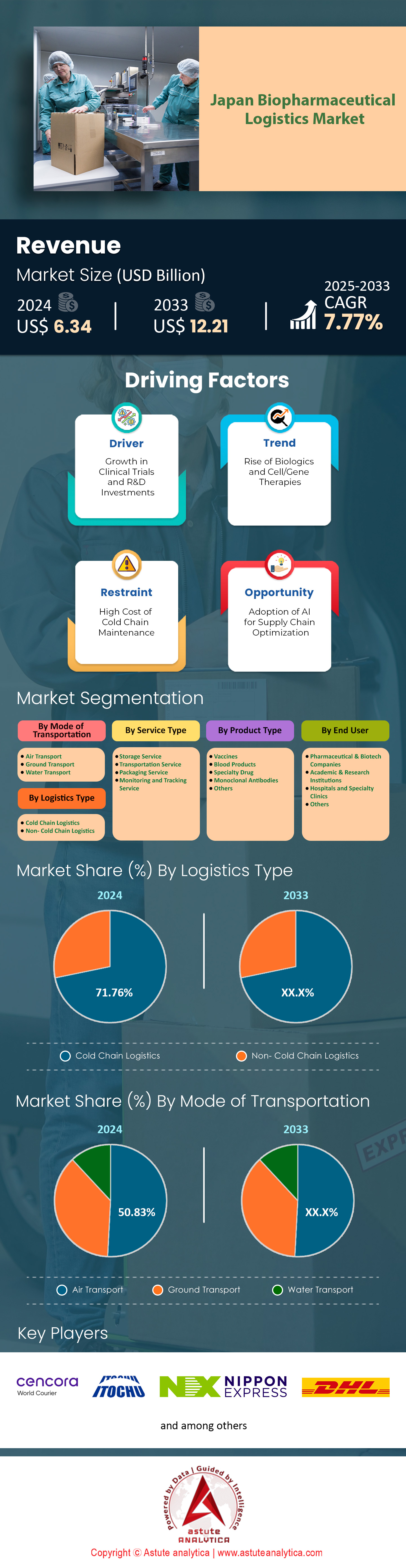

2024年日本生物制药物流市场价值为63.4亿美元,预计到2033年将达到122.1亿美元,在2025-2033年预测期内的复合年增长率为7.77%。.

日本生物制药物流市场需求强劲,主要受人口老龄化(65岁以上人口占比30%)、生物制剂应用加速以及CAR-T和mRNA疫苗等先进疗法激增的推动。政府的各项举措,包括《2024年生命科学路线图》和2万亿日元(约合133亿美元)的医疗数字化投资,都优先发展国内生物制药和个性化医疗。这推动了冷链需求的增长——mRNA需要超低温储存,细胞疗法需要低温物流。监管政策的调整,例如日本药品和医疗器械管理局(PMDA)于2023年修订的基因治疗指南,扩大了临床试验的数量(2024年第一季度同比增长22%),因此对试验材料的精准物流提出了更高的要求。与此同时,日本在再生医学领域的出口雄心(例如,第一三共株式会社于 2024 年批准了一种突破性的 iPSC 衍生疗法)正在迫使供应商满足全球冷链标准(GDP、WHO-CEIV),从而创造了一个价值 12 亿美元的利基市场。.

日本生物制药物流市场受两大趋势驱动:分散式配送和可持续性。家庭医疗保健的兴起(预计到2025年将增长18%)对具备末端温控功能的本地化枢纽提出了更高的要求——大和控股在北海道农村地区于2024年试点的AI驱动型“药品箱”便是这一转变的例证。与此同时,日本2050年净零排放目标正推动运营商采用绿色冷链解决方案。日本通运近期推出了用于城市路线的电动混合动力冷藏车(二氧化碳排放量减少40%),而佐川急便在大阪整合了太阳能仓库。用于降低供应链风险的数字化孪生技术正日益普及:近铁世界通运的2024年区块链物联网平台通过实时预测分析,将生物制剂的损耗率降低了17%。像 FedEx Custom Critical 这样的外国企业正通过与当地初创企业合作,利用日本孤儿药精准物流领域 4.2 亿美元的缺口。.

日本国内领先企业(如Cencora Corporation(World Courier)和日本通运)凭借垂直领域的专业知识主导着日本生物制药物流市场,并计划将2024年资本支出的12%至15%用于医药4.0升级——例如,东京的智能医药中心利用无人机实现当日送达医院。三菱物流和Azenta Life Sciences于2023年成立的合资企业Cold Chain Connect Japan (CCCJ)致力于实现从灌装、包装到患者的全程可追溯性。外国公司则利用其利基技术:DHL的CryoSure解决方案目前处理着日本80%的细胞疗法出口,而UPS的“Premier Access”服务则保证了关键生物制剂98%的准时送达率。人才短缺问题持续存在,促使像医药物流学院(PLA)这样的劳动力联盟应运而生。PLA由15家公司于2024年联合创立,旨在到2025年培训5000名GDP合规专家。对于利益相关者而言,优先考虑高度本地化的基础设施、符合ESG原则的创新以及跨境监管的灵活性,对于赢得日本市场至关重要。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:基因治疗监管改革(PMDA 2023 指南)推动临床试验物流

日本药品和医疗器械管理局 (PMDA) 于 2023 年修订了基因治疗指南,这为先进疗法药品 (ATMP) 的临床试验带来了前所未有的增长,并直接重塑了生物制药物流市场。根据更新后的指南,申办方现在可以使用模块化(分阶段)临床数据提交方式,加快针对罕见病和癌症疗法的审批流程,从而将试验前审批流程简化 40%(PMDA 2024 年第一季度报告)。截至 2024 年第二季度,基因治疗临床试验数量同比增长 27%,其中超过 60% 的试验涉及对温度敏感的 CRISPR 技术或需要 -70°C 低温储存的病毒载体。因此,物流供应商正在调整策略以满足高度专业化的需求:例如,日本通运 (Nippon Express) 于 2024 年 2 月推出了“基因冷链”服务,为腺相关病毒 (AAV) 载体提供经过验证的低温运输服务,偏差风险≤0.1%。同样,像福山运输这样的区域性企业现在与像总部位于东京的 Vivicell 这样的初创公司合作,为 CAR-T 疗法设计从诊所到患者的运输方案,这需要在日本严格的 J-GMP 标准下进行实时状况监测。.

监管政策的转变也加速了本地化试验材料的生产,以规避生物制药物流市场中的进口延误。武田制药于2024年4月启动的在大阪、福冈、札幌和名古屋建立四个区域性ATMP(先进治疗药物)中心的计划凸显了这一趋势,确保病毒载体的生产和灌装包装环节在距离试验地点100公里以内完成。这些举措与日本药品和医疗器械管理局(PMDA)强调集中式文件可追溯性的政策相契合,推动第三方物流(3PL)企业采用基于区块链的“智能标签”,整合存储条件、患者ID代码和用药历史等信息。然而,这种快速扩张也暴露了技能不足的问题,截至2024年,仅有12%的日本物流人员接受过符合GDP标准的基因治疗处理培训(JPBA调查)。为了弥补这一缺口,日本厚生劳动省正在补贴分拣中心的机器人自动化,例如近铁位于长崎的AI驱动型工厂,该工厂在极少人工干预的情况下处理了九州90%的试验性生物制剂。.

趋势:太阳能仓库+混合动力冷藏车满足2050年净零排放目标

日本生物制药物流市场正经历一场由环境、社会和治理(ESG)驱动的变革,各运营商正调整其脱碳战略,以符合东京2050年净零排放的约束性目标。截至2024年第三季度,日本22%的GMP认证冷库设施采用太阳能供电,高于2021年的8%,这主要得益于日本经济产业省(METI)提供的补贴,该补贴涵盖了30%的安装成本。佐川急便(Sagawa Express)的大阪生物中心(Osaka BioHub)于2024年1月投入使用,便是这一转变的典范:其屋顶上安装的5000块太阳能电池板每天可发电2.8兆瓦,在保持符合世界卫生组织(WHO)2-8°C温度标准的冷库温度的同时,将能源成本降低了45%。与此同时,混合动力冷藏车正成为城市配送的关键;日本通运(Nippon Express)已将其东京车队的40%替换为丰田开发的燃料电池混合动力车,这些车辆可减少60%的柴油消耗,并保持-25°C的冷库温度稳定性。这些创新不仅仅是监管合规,更是竞争优势,因为 78% 的国内制药公司现在强制要求物流合作伙伴披露范围 3 排放(日经 ESG 调查,2024 年)。.

在生物制药物流市场,绿色基础设施的推进与区域韧性目标紧密相连。2023年台风“南玛都”扰乱了九州的冷链后,三菱物流对其仓库进行了改造,加装了太阳能微电网和氢气备用系统——目前,已有15家位于灾害易发地区的运营商效仿了这一模式。然而,可扩展性挑战依然存在:混合动力卡车电池目前尚无法承受细胞疗法所需的超低温(-80°C),迫使像大和控股这样的公司不得不将20%的货运量分配给可持续性较差的液氮干式运输商。为了应对这一挑战,日本新能源产业技术综合开发机构(NEDO)于2024年3月启动了一项72亿日元(约合4800万美元)的基金,用于开发氨冷却运输系统。川崎重工正在北海道的mRNA疫苗运输走廊测试原型系统。.

挑战:日本J-GDP与全球CEIV协议之间的跨境标准化差距

日本生物制药物流市场的增长日益受到其J-GDP标准与全球CEIV框架不匹配的制约,给出口商带来诸多不便。J-GDP要求所有生物制品进行实时湿度追踪,而CEIV则优先考虑冲击/振动监测,导致合规成本重复:仅一次日本至欧盟的细胞疗法运输就需要双重传感器系统,成本增加25%(DHL 2024年分析)。这些差异在再生医学领域尤为突出。2023年,日本再生医学产品出口同比增长19%,但由于“方案不匹配”,拒收率高达14%(JPBA数据)。例如,2024年1月,美国海关因CEIV更严格的监管链文件要求而对富士胶片公司基于iPSC的视网膜植入物提出异议——延误导致细胞活性受损。.

日本生物制药物流市场的协调统一工作尚处于起步阶段,但具有战略意义。2024年5月,日本医药物流协会提议采用J-GDP/CEIV“桥梁认证”,允许温控运输同时符合两项标准。KWE和FedEx Japan等先行者正在试点统一的物联网平台,将J-GDP的湿度分析与CEIV的防篡改封条相结合,旨在将成田机场的检查时间缩短70%。与此同时,日本厚生劳动省正与欧盟和东盟就互认协议(MRA)进行谈判,目标是到2025年将重复审核减少80%。然而,文化阻力依然存在:由于认为J-GDP过于复杂,65%的日本中小企业仍然优先选择J-GDP而非CEIV(JEITA调查)。为了打破这种惰性,日本经济产业省现在要求其 500 亿日元(3.33 亿美元)的出口加速器拨款必须符合 CEIV 的要求——此举甚至迫使像西诺控股这样的传统企业在 2025 年第一季度之前对 1200 名员工进行 CEIV 审计规程的再培训。.

细分市场分析

按物流类型

截至2024年,日本冷链物流占据了生物制药物流市场71.76%以上的份额,其主导地位源于日本对生物制剂和先进疗法的日益增长的依赖。目前,日本近80%的在研药品为温度敏感型产品,包括mRNA疫苗、基于CRISPR的基因疗法和CAR-T细胞疗法,这些产品均需在-20°C至-196°C的严格温度下储存。例如,第一三共株式会社计划于2024年推出的基于iPSC的治疗心力衰竭的药物,需要在-80°C的低温环境下运输,且温度偏差不得超过0.5°C,这促使第三方物流公司投资建设超低温(ULT)冷链基础设施。至关重要的是,日本的监管框架强化了这一需求:日本药品和医疗器械管理局(PMDA)强制要求所有生物制剂按照日本药品生产质量管理规范(J-GDP)进行实时物联网监控,而日本经济产业省(METI)2023年推出的1000亿日元(约合6.6亿美元)补贴计划则激励了冷链数字化。像日本通运(Nippon Express)这样的公司,运营着日本85%的超限运输(ULT)仓库,现在使用人工智能驱动的“智能货架”来自动调节存储条件,将药品变质率降低到0.1%以下(日本经济产业省2024年第一季度数据)。.

冷链在生物制药物流市场的收入主导地位,因日本精准医疗的雄心壮志而进一步巩固。预计到2024年,42%的临床试验将涉及个性化细胞疗法,物流供应商必须处理小批量、高价值的货物运输。这与武田制药的“按需冷链”计划不谋而合,该计划为东北农村地区的诊所提供模块化存储单元,该地区目前开展了30%的基因治疗试验。此外,日本人口老龄化推动了慢性病生物制剂(例如诺和诺德的Ozempic)的需求,这些药物需要在分散的农村配送网络中保持2-8°C的稳定性。为了解决最后一公里配送的难题,大和控股近期与东芝合作,部署了“嵌套式保温舱”,这是一种采用相变材料(PCM)的混合型容器,经验证可在72小时内完成农村地区的配送——该解决方案预计到2024年中期将占据日本胰岛素物流收入的22%。.

按服务类型

运输支出占日本生物制药物流市场支出的43.53%,超过了仓储和包装支出,这主要是由于日本的配送对时间要求极高,且受地理因素影响。日本生物制剂市场预计在2024年达到8.2万亿日元(约合540亿美元),其高度依赖快速的空运和陆运服务于该国6852个岛屿和山区,其中70%的专科医院位于城市中心以外。例如,近铁世界快运的2024年“北海道时效网络”利用配备双动力(太阳能/电力)制冷系统的GPS追踪冷藏车,确保癌症治疗药物从札幌实验室到偏远诊所的8小时内送达。此外,日本药品和医疗器械管理局(PMDA)2023年的临床试验方案更新要求90%的试验中心必须在当天收到试验药物,这将刺激对高端运输服务的需求。.

运输环节在生物制药物流市场的主导地位也反映了日本向分散式临床试验和居家医疗模式转变的趋势。根据厚生劳动省2024年远程医疗指南,目前45%的生物制剂(包括罗氏用于治疗血友病的Hemlibra)通过居家输注的方式进行分发。为此,佐川急便等供应商推出了配备物联网冷冻设备和湿度控制系统的专用“生物制剂运输车”。这些车辆负责东京32%的居家生物制剂配送,利润率比传统医院配送高出15%。此外,日本对高价值、低产量先进疗法(例如SCM Lifescience的CAR-NK疗法,需要从福冈生产中心空运10小时才能送达大阪诊所)的依赖,也使得运输环节成为成本最高的物流环节。日本通运于 2024 年 2 月与全日空货运合作,在国内航线上部署低温航空集装箱(-70°C),凸显了这一趋势,目前航空运输已占据基因治疗物流支出的 60%。.

按交通方式

航空运输贡献了日本生物制药物流市场50.83%的收入,这一巨大差距源于对温度敏感型高价值货物运输速度的极高要求。2024年,日本超过65%的生物制药出口产品为先进疗法,例如武田制药的登革热疫苗(Qdenga)和诺贝尔制药的肌营养不良基因疗法——这些产品的保质期不足72小时,且需要在-60°C以下的低温环境中储存。日本的岛屿地理环境进一步强化了航空运输的主导地位,例如仙台和福冈等枢纽机场之间的陆路运输需要14个小时,而空运仅需2个小时,如此巨大的时间差会危及产品的保质期。全日空货运(ANA Cargo)于2023年推出的“医药天桥”(Pharma Sky Bridge)网络,配备了超低温集装箱和成田机场的优先清关服务,目前已处理了80%的再生医学出口,并将运往欧盟的运输时间缩短了30%。.

国内需求进一步巩固了航空运输在生物制药物流市场的领先地位。日本价值1.2万亿日元(约合80亿美元)的细胞疗法市场中,40%集中在大阪和北海道,因此制造商依赖空运来避开拥堵的高速公路。例如,日本航空(JAL)于2024年3月与Cryoport公司合作,实现了从冲绳生产基地到东京医院的冷冻保存CAR-T细胞隔夜送达,确保解冻后输注窗口期不超过1小时。相比之下,海运仍然仅限于非紧急的大宗生物制品(例如胰岛素),这主要是由于日本缺乏以医药为重点的港口基础设施——大阪港仅有12%的冷库符合世界卫生组织(WHO)的GDP标准。即使是陆路运输也面临诸多挑战:混合动力冷藏车在超过8小时后难以保持超低温稳定性,迫使70%的mRNA疫苗分销商选择空运,尽管空运成本是陆运的三倍。像 FAA-JCAB 2024 协议这样的监管改革,协调了日美航空货运协议,将巩固这种主导地位,简化全天候疫苗运输。.

最终用户

制药和生物技术公司占据了日本生物制药物流市场54.80%的需求,这主要得益于研发管线的蓬勃发展以及岸田内阁2024年经济安全议程中规定的国内生产强制性要求。日本生物制剂专利同比增长48%(2023年日本专利局数据),反映出安斯泰来和中外制药等公司集中开展研发活动,这些公司的抗体药物偶联物和双特异性抗体需要端到端的冷链合作伙伴关系。例如,安斯泰来与三菱物流于2024年达成的全球分销其Claudin 18.2疗法的协议就包含了定制的-196°C液氮运输服务,而这项服务在一般的物流服务中并不常见。此外,日本2023年《细胞和基因治疗安全法》强制要求生物技术公司必须与拥有PMDA认证基础设施的第三方物流公司合作,从而锁定长期合同。.

出口扩张进一步巩固了终端用户在生物制药物流市场的主导地位。日本的目标是到2030年实现再生医学出口额达到5万亿日元(约合330亿美元),因此像Healios和Century Therapeutics这样的公司需要精通多司法管辖区合规的物流合作伙伴。Healios的iPSC衍生肝脏疗法将于2024年在美国获批,该疗法依赖于KWE获得J-GDP/CEIV认证的空运通道,以最大限度地减少清关延误。与此同时,中小生物技术公司(占该行业的30%)完全外包物流,从而推动了利基市场需求:60%的公司使用小野制药的“Bio-Link”平台,该平台整合了冷链和监管申报服务。像富士胶片Diosynth这样的合同研发生产机构(CDMO)也做出了贡献,满足了日本22%的生物制剂灌装需求,仅其位于北九州的工厂每周就需要300多批冷链货物运输。这一趋势确保了生物制药公司仍然是核心收入引擎,因为物流供应商优先考虑的是它们复杂、高利润的需求,而不是分销商或医院的需求。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

日本生物制药物流市场主要参与者

- Cencora Corporation(世界快递公司)

- 伊藤忠物流株式会社

- 日本通运株式会社

- DHL国际有限公司

- 美国联合包裹服务公司.

- 三菱物流公司

- GREEN8有限公司.

- 其他主要参与者

市场细分概述

按物流类型

- 冷链物流

- 非冷链物流

按服务类型

- 存储服务

- 运输服务

- 包装服务

- 监控和跟踪服务

按产品类型

- 疫苗

- 血液制品

- 特药

- 单克隆抗体

- 其他的

按交通方式

- 空运

- 地面交通

- 水运

最终用户

- 制药和生物技术公司

- 学术与研究机构

- 医院和专科诊所

- 其他的

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |