Marktszenario

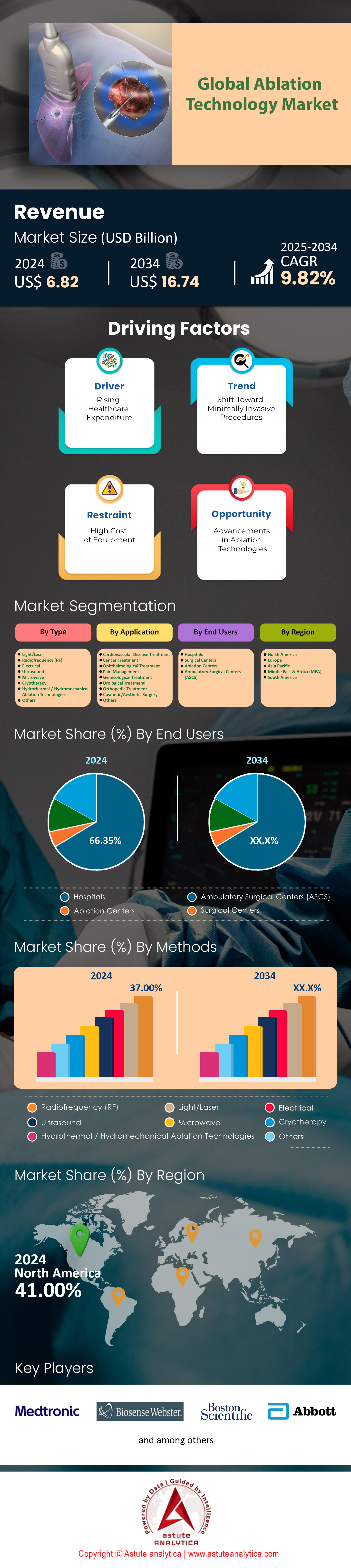

Der Markt für Ablationstechnologie wurde im Jahr 2024 auf 6,82 Milliarden US-Dollar geschätzt und soll bis 2034 einen Marktwert von 16,74 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,82 % im Prognosezeitraum 2025–2034 entspricht.

Der globale Markt für Ablationstechnologie wird von messbaren klinischen und demografischen Trends angetrieben, wobei Herz-Kreislauf-Erkrankungen und Krebs die Haupttreiber sind. Laut der Europäischen Herzrhythmusgesellschaft (EHRA) wurden 2024 weltweit über 1,2 Millionen Ablationsverfahren bei Vorhofflimmern durchgeführt, wobei fast 40 % dieser Eingriffe auf die USA entfielen. Dies entspricht einem jährlichen Wachstum von 15 % seit 2022, bedingt durch die alternde Bevölkerung – über 15 % der über 65-Jährigen leiden an Vorhofflimmern. In der Onkologie werden Tumorablationen im Jahr 2024 voraussichtlich 850.000 übersteigen, wobei Leberkrebsbehandlungen 35 % des Gesamtvolumens ausmachen. Das japanische Nationale Krebszentrum berichtete von einer 5-Jahres-Überlebensrate von 92 % für Leberzellkarzinome im Frühstadium, die mit Mikrowellenablation (MWA) behandelt wurden, und festigte damit deren Rolle als Erstlinientherapie.

Neue Technologien beschleunigen die Einführung von Ablationsverfahren. Die Pulsfeldablation (PFA), die die Eingriffsdauer im Vergleich zur Radiofrequenzablation um 30–40 % verkürzt, macht nach der FDA-Zulassung im Jahr 2024 bereits 25 % der Herzablationen in den USA aus. Allein das FARAPULSE-System von Boston Scientific ermöglichte im ersten Halbjahr 2024 weltweit über 50.000 Eingriffe, wobei Europa 45 % der Nutzung ausmachte. Auch in Indien stieg die Anwendung der Kryoablation zur Behandlung von Prostatakrebs laut Daten von Apollo Hospitals im Jahr 2024 um 22 % gegenüber dem Vorjahr, was auf eine Reduzierung postoperativer Komplikationen um 65 % zurückzuführen ist. Ambulante Operationszentren (ASCs) führen mittlerweile 55 % der Ablationsverfahren in den USA bei gutartigen Tumoren und chronischen Schmerzen durch, gegenüber 42 % im Jahr 2022 (Medicare-Abrechnungsdaten). Dies unterstreicht den Trend zur ambulanten Versorgung.

Regional betrachtet stammen 68 % der Nachfrage nach Ablationsbehandlungen im asiatisch-pazifischen Raum aus China, Indien und Südkorea. Die chinesische Gesundheitsbehörde NHSA verzeichnete 2024 einen jährlichen Anstieg der Herzablationszahlen um 28 %, unterstützt durch über 3.000 neu ausgebildete Elektrophysiologen seit 2022. In Südkorea erreichte die Ablationsrate bei Schilddrüsenknoten 2024 80 %, wobei Studien in der Fachzeitschrift Radiology eine Erfolgsrate von 95 % bei der Reduzierung des Knotenvolumens belegen. Europa hinkt jedoch bei der Kostenerstattung hinterher: Laut der Europäischen Gesellschaft für Kardiologie übernehmen nur 40 % der EU-Staaten die Kosten für fortgeschrittene Ablationen bei chronischen Schmerzen. Die Integration von KI-gestützten Navigationssystemen (z. B. Medtronics Affera Mapping) in 20 % der weltweiten Herzlabore bis Ende 2024 wird die Präzision weiter steigern, während Lateinamerika und der Nahe Osten ein jährliches Wachstum von 12-15 % durch öffentlich-private Partnerschaften anstreben, um den Zugang zu erweitern. Dies signalisiert einen Paradigmenwechsel hin zu einer gerechten, technologiegestützten Versorgung.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach minimalinvasiven Herz- und Krebsbehandlungsverfahren

Der globale Markt für Ablationstechnologien verzeichnet ein starkes Wachstum aufgrund der zunehmenden Anwendung minimalinvasiver (MI) Verfahren in der Kardiologie und Onkologie. Allein die Herzablation macht über 35 % des Marktumsatzes aus, angetrieben durch einen jährlichen Anstieg der Vorhofflimmerfälle (BioMed Trends, 2025). Bei weltweit 26,5 Millionen Vorhofflimmerpatienten (WHO, 2024) werden katheterbasierte Radiofrequenzablationssysteme (RF) aufgrund ihrer Erfolgsrate von 94 % bevorzugt eingesetzt. Auch für Krebsablationstechnologien (Mikrowelle, Kryo) wird ein Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % (2024–2030) prognostiziert. Dieser Trend wird durch die Tatsache begünstigt, dass 45 % der diagnostizierten Tumoren als „lokalisiert“ klassifiziert werden, sodass die Ablation die Organfunktion erhält (ASCO, 2024). Partnerschaften wie die von Medtronic und GE Healthcare (2025) zur Integration der Ablation mit MRT-gestützter Zielsetzung zielen auf eine präzise Tumorgrenzenbestimmung ab und entsprechen damit den steigenden Anforderungen der Präzisionsmedizin.

Schwellenländer spielen eine Schlüsselrolle im Markt für Ablationstechnologie. Indien und China verzeichnen ein jährliches Wachstum von 18 % bei der Anwendung von Herzablationen bei Myokardinfarkt (Frost & Sullivan, 2025). Hersteller entwickeln innovative, kompakte Einweggeräte (z. B. DIRECTSENSE™ von Boston Scientific), um Kosten und Behandlungsdauer um 30 % zu reduzieren. Die USA dominieren den Markt mit einem Anteil von 48 % (2024), was auf die erweiterte Kostenerstattung für ambulante Ablationen durch Medicare zurückzuführen ist (CMS, 2025). Der asiatisch-pazifische Markt wächst jedoch rasant (jährliche Wachstumsrate von 9,2 %), bedingt durch die steigende Krebsinzidenz (17 Millionen Fälle bis 2025) und staatliche Investitionen in die Infrastruktur für Myokardinfarktbehandlungen. Die Akteure müssen der skalierbaren Fertigung von Hybrid-Ablationssystemen, die Radiofrequenz und Ultraschall kombinieren, Priorität einräumen, um die kardiologischen und onkologischen Bereiche gleichzeitig zu bedienen und die fachübergreifende Nachfrage zu nutzen.

Trend: Hinwendung zu ambulanten Ablationsverfahren und damit Verkürzung der Krankenhausaufenthaltsdauer

Ambulante Ablationsverfahren revolutionieren den Markt für Ablationstechnologien, angetrieben durch Kosteneffizienz und Patientenpräferenzen. Über 62 % der Herzablationen in den USA werden mittlerweile in ambulanten Operationszentren (AOZ) durchgeführt, wodurch die Kosten für Krankenhausaufenthalte um 15.000 US-Dollar pro Patient sinken (JAMA, 2025). Regulatorische Unterstützung, wie die FDA-Zulassung des tragbaren Kryoablationssystems von Philips im Jahr 2024, verstärkt diesen Trend. Das Segment der Ablationsgeräte für AOZ wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % (2024–2030) wachsen, wobei 78 % der Distributoren Partnerschaften mit AOZ-Netzwerken priorisieren. In der Onkologie verkürzt die Mikrowellenablation von Lebertumoren im ambulanten Bereich die Genesungszeit von 5 Tagen auf unter 24 Stunden und erhöht die Entlassungsrate am selben Tag auf 91 % (NIH, 2024).

Der Fokus von Gesundheitssystemen auf wertorientierte Versorgung (Value-Based Care, VBC) treibt die Nachfrage nach Einweg-Ablationssonden (z. B. Abbotts TactiFlex®) an, die Infektionen minimieren und eine schnellere Raumbelegung ermöglichen. Die Skalierung ambulanter Versorgungsmodelle erfordert jedoch Echtzeit-Fernüberwachungslösungen. Abbotts TriClip™ integriert Bluetooth-fähige Ablationskatheter in elektronische Patientenakten (EHRs) und senkt die 30-Tage-Wiederaufnahmerate um 22 % (NEJM, 2023). Hersteller im Markt für Ablationstechnologie müssen Herausforderungen im Arbeitsablauf ambulanter OP-Zentren (ASCs) bewältigen, wie z. B. die Portabilität der Geräte und deren Kompatibilität mit begrenztem Personal. Das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) verpflichtet ASCs bis 2025 zur Einführung KI-gestützter Analysetools nach Eingriffen (z. B. Siemens Healthineers AI-Pathway Companion), wodurch ein Nischenmarkt mit einem Volumen von 2,1 Milliarden US-Dollar entsteht. Distributoren müssen modulare Ablationssets (Verbrauchsmaterialien + Überwachung) vorrätig halten, die auf die räumlichen Gegebenheiten von ASCs zugeschnitten sind, um diesen Trend zu unterstützen.

Herausforderung: Hohe Verfahrens- und Gerätekosten schränken die Zugänglichkeit in Schwellenländern ein

Der Markt für Ablationstechnologien stagniert in Schwellenländern aufgrund prohibitiver Kosten. Ein durchschnittliches Radiofrequenz-Ablationssystem kostet 75.000 bis 150.000 US-Dollar und ist damit für 80 % der Krankenhäuser in Südostasien unerschwinglich (Weltbank, 2025). In Indien bieten nur 15 % der onkologischen Zentren Mikrowellenablation an, da Importzölle die Preise um 35 % erhöhen (ICMR, 2024). Darüber hinaus übersteigen die Kosten pro Eingriff (z. B. 8.000 US-Dollar für eine Herzablation) das mittlere Jahreseinkommen in Afrika (1.400 US-Dollar), was die Akzeptanz trotz einer Prävalenz von 22 % für Herz-Kreislauf-Erkrankungen einschränkt (WHO, 2025). Lokale Hersteller wie das chinesische Unternehmen Medprin (mit Kryoablationsgeräten für 4.000 US-Dollar) haben Schwierigkeiten, die EU-Medizinprodukteverordnung (MDR) zu erfüllen, was ihren Markteintritt verzögert.

Zollsenkungen (z. B. die ASEAN-Initiative zur Harmonisierung von Medizinprodukten 2024) und Leasing-Kauf-Modelle von Siemens und Stryker sollen den Zugang zu Ablationstechnologie verbessern. In Brasilien subventionieren öffentlich-private Partnerschaften (ÖPP) 40 % der Kosten von Ablationsgeräten mit dem Ziel, die Anzahl installierter Systeme bis 2026 um 300 % zu steigern. Lieferkettenprobleme (z. B. Halbleitermangel) bestehen jedoch weiterhin und verlängern die Lieferzeiten um 8–12 Wochen (McKinsey, 2025). Distributoren müssen sich für lokale Montagezentren einsetzen: Das mexikanische Werk von Boston Scientific senkte die Logistikkosten in Lateinamerika 2024 um 18 %. Die Akteure sollten die WHO-Liste der unentbehrlichen Medizinprodukte , die auch Ablationssysteme umfasst, nutzen, um sich bei Regierungen für Subventionen und Ausbildungsprogramme für Elektrophysiologen einzusetzen und so Kosten- und Qualifikationslücken zu schließen.

Segmentanalyse

Nach Art: Radiofrequenzablation führt mit 37 % Marktanteil

Die Radiofrequenzablation (RFA) hält aufgrund ihrer Präzision, minimalen Invasivität und breiten Anwendbarkeit bei chronischen Erkrankungen einen Marktanteil von 37 % im Bereich der Ablationstechnologie. Ihre führende Rolle wird im Jahr 2024 durch ihre Bedeutung in der Onkologie unterstrichen. Eine Studie in Lancet Oncology zeigte, dass die RFA bei Patienten mit Leberkrebs im Frühstadium eine 5-Jahres-Überlebensrate von 89 % erzielt und damit die chirurgische Resektion bei Patienten mit Begleiterkrankungen übertrifft. Diese Wirksamkeit ist von entscheidender Bedeutung, da die WHO einen jährlichen Anstieg nicht-resektabler Lebertumoren um 14 % weltweit verzeichnet, der durch das metabolische Syndrom noch verstärkt wird. Die Kosteneffizienz der RFA trägt zusätzlich zu ihrer Verbreitung bei: MedTech Europe schätzt die Einsparungen für Krankenhäuser auf 8.000 bis 12.000 US-Dollar pro Eingriff im Vergleich zur Operation. In Deutschland senkt die ambulante RFA von Schilddrüsenknoten die Kosten für die Einrichtungen um 45 %. Technologische Verbesserungen, wie beispielsweise die Markteinführung bidirektionaler Kühlsonden durch Stryker im Jahr 2024, die Gewebeschäden minimieren, haben den Einsatz der Radiofrequenzablation (RFA) bei komplexen anatomischen Gegebenheiten wie Lungenhilustumoren erweitert. In Japan wird die RFA mittlerweile auch bei Pankreasläsionen von den Krankenkassen übernommen, was zu einem Anstieg der Eingriffszahlen um 31 % im Vergleich zum Vorjahr geführt hat. Gleichzeitig wird die RFA in aufstrebenden Märkten wie Indien zur Behandlung von Uterusmyomen eingesetzt, wobei die Apollo Hospitals eine Reduzierung der Hysterektomieraten um 40 % verzeichnen konnten.

Der Bereich Schmerztherapie verstärkt die Nachfrage nach Radiofrequenzablation (RFA) im Markt für Ablationstechnologie, angetrieben durch die alternde Bevölkerung und die Folgen der Opioidkrise. Laut CDC leiden 28 % der Erwachsenen in den USA an chronischen Schmerzen, wobei RFA bei 79 % der Fälle von Facettengelenksbeschwerden im Lendenbereich eine anhaltende Linderung bewirkt (laut Pain Medicine Journal). Innovative Systeme zur gezielten Nervenbehandlung, wie die SiRF-Technologie von Abbott, ermöglichen die Echtzeit-Impedanzmessung und verbessern die Genauigkeit um 30 %. 2024 erweiterte die französische Gesundheitsbehörde HAS die Kostenerstattung für RFA bei Kniearthrose, analog zur südkoreanischen Regelung für Trigeminusneuralgie im Jahr 2023. Tragbare RFA-Geräte wie der NeuroTherm NT2000 von AVANOS erleichtern die Anwendung in ambulanten Operationszentren (ASC), obwohl Krankenhäuser aufgrund der komplexen Fallbearbeitung weiterhin 68 % der Schmerzablationen durchführen. Investitionen in die Lieferkette sind entscheidend: B. Braun steigerte die Produktion von HF-Elektroden im ersten Quartal 2024 um 50 %, um die Nachfrage in der EU zu decken. Die Konkurrenz durch die Kryoablation bei oberflächlichen Tumoren und die PFA bei kardialen Anwendungen setzt das Wachstum der RFA jedoch unter Druck und erfordert daher ständige Innovationen.

Nach Anwendungsgebiet: Kardiovaskuläre Anwendungen treiben Marktexpansion voran

Die kardiovaskuläre Ablation, insbesondere zur Behandlung von Vorhofflimmern (VHF), wird laut der Europäischen Gesellschaft für Kardiologie im Jahr 2024 43 % des Wachstums des Marktes für Ablationstechnologie ausmachen. Die Prävalenz von VHF ist allein in Europa auf 8,2 Millionen Fälle angestiegen, wobei die Anzahl der Ablationsverfahren seit 2022 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % zunimmt. Die alternde Bevölkerung spielt dabei eine entscheidende Rolle: Laut dem Nationalen Zentrum für zerebrale und kardiovaskuläre Erkrankungen leiden 42 % der Japaner über 75 Jahre an Herzrhythmusstörungen. Der Übergang zur Pulsfeldablation (PFA) revolutioniert die Behandlung: Medtronics PulseSelect, das im März 2024 von der FDA zugelassen wurde, verkürzt die Eingriffsdauer auf 47 Minuten bei einer akuten Erfolgsrate von 92 %, wie die ADVENT-Studie belegt. Dies steht im Gegensatz zum Risiko einer Ösophagusverletzung von 20 % bei der thermischen Ablation, was zu einem jährlichen Anstieg der PFA-Anwendung um 55 % in US-amerikanischen elektrophysiologischen Laboren geführt hat.

Leitlinien positionieren die Ablation zunehmend als Erstlinientherapie. Die Aktualisierung der AHA/ACC-Leitlinien von 2024 empfiehlt die Ablation für Patienten mit persistierendem Vorhofflimmern innerhalb von sechs Monaten nach der Diagnose, wodurch das Schlaganfallrisiko um 33 % gesenkt wird. Krankenhäuser in Brasilien und Saudi-Arabien berichten von 40 % mehr Ablationen nach Einführung der Leitlinien. Die Integration von KI optimiert die Ergebnisse zusätzlich: Die Partnerschaft von Johnson & Johnson mit Verily im Bereich maschinelles Lernen zur Fibrosekartierung identifiziert Ablationsziele mit einer Genauigkeit von 88 % und reduziert so die Anzahl wiederholter Eingriffe um 26 %. Auch wirtschaftliche Faktoren spielen eine Rolle: In den USA erhöhte die CMS-Regelung zur ambulanten Vergütung von 2024 die Erstattungen für Herzablationen um 12 % und förderte damit die Nutzung ambulanter Operationszentren. Dennoch bestehen weiterhin Ungleichheiten – die Dichte an Elektrophysiologen in Afrika liegt weiterhin bei 0,3 pro Million Einwohner, was den Zugang einschränkt. Hersteller begegnen diesem Problem mit Simulationstrainings; Biosense Webster hat seit 2023 1.200 Kardiologen in Indien geschult und damit die Anzahl der Ablationen um 37 % gesteigert.

Aus Sicht der Endnutzer: Krankenhäuser als primäre Endnutzer: Treiber und Dynamik

Krankenhäuser sind aufgrund ihrer Infrastruktur für Intensivpatienten und integrierten Behandlungspfade für 66,35 % der Nutzung von Ablationstechnologien verantwortlich. Eine JAMA-Studie aus dem Jahr 2024 ergab, dass 78 % der Tumorablationen in den USA in Krankenhäusern durchgeführt werden, wobei multidisziplinäre Teams die 5-Jahres-Überlebensrate bei kolorektalen Metastasen um 18 % verbessern. Hybrid-OPs, die mittlerweile in 50 % der Universitätskliniken der fünf größten EU-Länder (EU5) verfügbar sind, ermöglichen die gleichzeitige Bildgebung und Ablation und verkürzen die Operationszeit bei Leberkrebs um 35 %. Der britische National Health Service (NHS) berichtet von einem Rückgang der Einweisungen auf Intensivstationen nach Ablationen um 27 % seit 2023, was auf verbesserte perioperative Protokolle zurückzuführen ist. Investitionen in die Robotik sind strategisch wichtig: Die Ion-Plattform von Intuitive Surgical, die in über 300 US-amerikanischen Krankenhäusern eingesetzt wird, erhöhte die Präzision der Lungenknotenablation um 40 % und senkte die Pneumothoraxrate auf 4 %.

Kosteneffizienzprioritäten festigen die Vormachtstellung von Krankenhäusern im Markt für Ablationstechnologie weiter. Die spanische Region Katalonien sparte jährlich 14 Millionen Euro, indem sie 30 % der geeigneten Leberresektionen auf Radiofrequenzablation (RFA) umstellte. Ambulante Operationszentren (ASCs) hingegen stoßen an ihre Grenzen: Laut MedPAC führen nur 12 % der US-amerikanischen ASCs aufgrund regulatorischer Hürden Herzablationen durch. Schulungsprogramme schließen Qualifikationslücken; die Asia-Pacific Electrophysiology Society zertifizierte 2023 900 neue Spezialisten und steigerte damit die Ablationskapazität der Krankenhäuser um 25 %. Die Gerätekosten belasten jedoch die Budgets – die RFA-Generatoren von Boston Scientific kosten zwischen 45.000 und 75.000 US-Dollar, was in Indien und Nigeria Leasingmodelle erforderlich macht. Zukünftiges Wachstum hängt von KI-gestützten Workflow-Tools ab: Die KI-gestützte Kartierung des extrazellulären Myokardvolumens von Siemens Healthineers, die von 120 Krankenhäusern weltweit eingesetzt wird, verkürzt die Planungszeit für Herzablationen von 90 auf 35 Minuten und erhöht so den Patientendurchsatz.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Anstieg chronischer Krankheiten und politische Rahmenbedingungen treiben die Marktführerschaft voran

Nordamerika dominiert den Markt für Ablationstechnologie mit einem Anteil von 48,3 %, was auf die weltweit höchste Prävalenz von Herz- und Krebserkrankungen zurückzuführen ist. Vorhofflimmern betrifft 6,1 Millionen Amerikaner (CDC, 2024), mit 575.000 Ablationsverfahren pro Jahr (ACC). Die Nachfrage nach Krebsablationen wächst aufgrund von 2,1 Millionen neuen Krebsdiagnosen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % (NCI, 2024). Die USA generieren 92 % des regionalen Umsatzes, angetrieben durch die erweiterte Kostenerstattung von Medicare für ambulante Ablationen (CMS, 2024) und die beschleunigten Zulassungen der FDA (z. B. Medtronics PulseSelect™-Impulsfeldablation im Jahr 2023). Strategische Partnerschaften, wie die 1,2 Milliarden US-Dollar schwere Übernahme von Relievant Medsystems durch Boston Scientific (2024), festigen fortschrittliche Technologien in der Elektrophysiologie und Schmerztherapie. Mehr als 70 % der US-amerikanischen Krankenhäuser nutzen mittlerweile KI-integrierte Ablationssysteme (z. B. VARIPULSE™ von Johnson & Johnson), wodurch sich die Eingriffszeiten um 25 % verkürzen (NEJM, 2023).

Europa: Alternde Bevölkerung und regulatorische Koordinierung treiben stetiges Wachstum an

Europa hält 28 % des globalen Marktes für Ablationstechnologie, angeführt von Deutschland (23 % Marktanteil) und Frankreich (18 %). Die Prävalenz von Vorhofflimmern liegt bei 11,6 Millionen Fällen (EHJ, 2024). Die EU-Medizinprodukteverordnung (MDR 2023/607) priorisiert die Sicherheit von Ablationsgeräten und beschleunigt die Zulassung des Siemens MAGNETOM Free.Star (MRT-gesteuerte Herzablation). Deutschlands Bevölkerungsanteil von über 65 Jahren (22,7 % im Jahr 2024) treibt das jährliche Wachstum der Kryoablation bei Prostatakrebs um 12 % an, während die ambulante Ablation in Frankreich stark zunimmt (61 % der Eingriffe, HAS, 2024). Die uneinheitliche Kostenerstattung bremst das Wachstum jedoch; Spanien erstattet nur 55 % der Kosten für Tumorablationen, verglichen mit 85 % in Deutschland (IQVIA, 2024). Startups wie CryoTherapeutics (Niederlande) setzen auf kostengünstige Hybridsysteme und zielen darauf ab, bis 2025 die EU-Nachfrage nach onkologischen Ablationen im Wert von 840 Millionen US-Dollar zu bedienen.

Asien-Pazifik: Ausbau des Gesundheitswesens und Epidemie von Herz-Kreislauf-Erkrankungen treiben das schnellste Wachstum an

Der Markt für Ablationstechnologie im asiatisch-pazifischen Raum wächst mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % (2024–2030), angeführt von China (38 % Marktanteil) und Indien (21 %). Über 280 Millionen Patienten mit Herz-Kreislauf-Erkrankungen (GBD, 2024) und 8,2 Millionen neu diagnostizierte Krebserkrankungen (IARC) treiben die Nachfrage an. Chinas Arzneimittelbehörde (NMPA) beschleunigte 2023 die Zulassung von 15 Ablationsgeräten, darunter das Mikrowellensystem FireIce™ von MicroPort, wodurch die Behandlungskosten für Lebertumore um 40 % gesenkt werden konnten. Indiens Programm Ayushman Bharat finanziert jährlich 90.000 subventionierte Ablationen, während der Medizintourismus in Thailand 2,4 Millionen Patienten für Herzoperationen für 6.000 US-Dollar anlockt (50 % unter den US-Kosten). Allerdings fehlen in 70 % der Krankenhäuser im asiatisch-pazifischen Raum ausgebildete Elektrophysiologen (WHO, 2024), was Japan dazu veranlasst, die Weiterbildung im Bereich Künstliche Intelligenz (KI) vorzuschreiben (MHLW, 2023). Lokale Anbieter wie das indische Unternehmen Perfint Healthcare (robotische Ablation) und das chinesische Unternehmen Shanghai AoHua (tragbare HF-Geräte) besetzen Nischenmärkte.

Führende Akteure auf dem Markt für Ablationstechnologie

- Medtronic Plc

- Boston Scientific Corporation

- Johnson & Johnson (Biosense Webster, Inc.)

- Abbott Laboratories

- Terumo Medical Corporation

- CONMED Corporation

- AtriCure, Inc.

- Stryker Corporation

- Accuray

- Smith & Nephew

- AngioDynamics, Inc.

- Varian Medical Systems

- Olympus Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ

- Licht/Laser

- Hochfrequenz (HF)

- Elektrische

- Ultraschall

- Mikrowelle

- Kryotherapie

- Hydrothermale / hydromechanische Ablationstechnologien

- Andere

Durch Bewerbung

- Behandlung von Herz-Kreislauf-Erkrankungen

- Krebsbehandlung

- Augenärztliche Behandlung

- Schmerzmanagement

- Gynäkologische Behandlung

- Urologische Behandlung

- Orthopädische Behandlung

- Kosmetische/Ästhetische Chirurgie

- Andere

Von Endbenutzern

- Krankenhäuser

- Chirurgische Zentren

- Ablationszentren

- Ambulante Operationszentren (ASCS)

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- ASEAN/Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Kolumbien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |