Globaler Markt für Lager in Elektrofahrzeugen: Nach Typ (Batterieelektrisches Fahrzeug (BEV), Plug-in-Hybridfahrzeug (PHEV), Hybridfahrzeug (HEV)); Produkt (Wälzlager (Kegelrollenlager, Nadellager, Zylinderrollenlager, Sonstige), Kugellager (Rillenkugellager, Schrägkugellager, Pendelkugellager, Sonstige), Verbundlager, Sonstige); Material (Stahl, Keramik, Polymer, Sonstige); Vertriebskanal (OEMs und Aftermarket); Fahrzeugkategorie (Pkw und Nutzfahrzeug); Anwendung (Getriebe/Antrieb, Motor, E-Achse, Rad, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 14. März 2024 | | Bericht-ID: AA1023654

Marktszenario

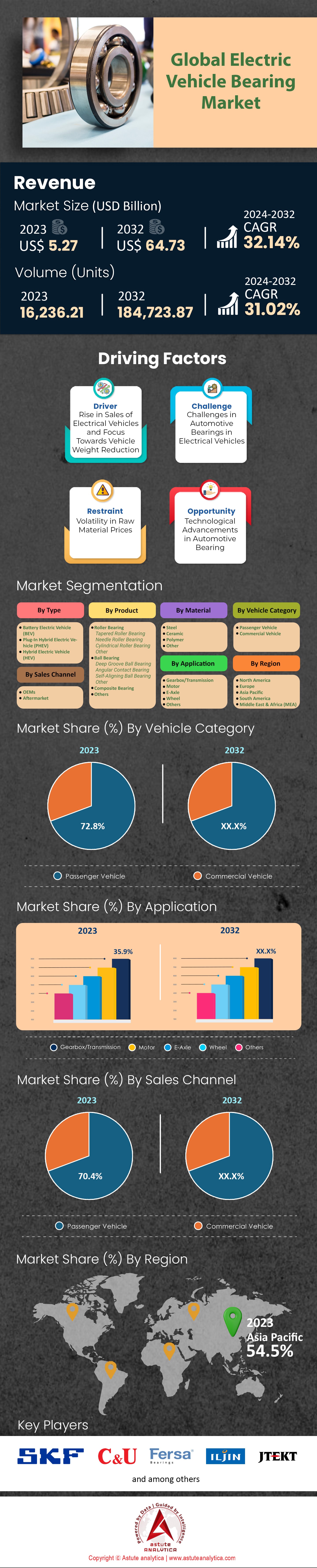

globale Markt für Lager für Elektrofahrzeuge im Jahr 2023 auf 5,27 Milliarden US-Dollar geschätzt bis 2032 einen Marktwert von 64,73 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,14 % im Prognosezeitraum 2024–2032 entspricht.

In den letzten Jahren verzeichnete der globale Markt für Lager für Elektrofahrzeuge einen signifikanten Nachfrageanstieg. Dies steht im Einklang mit der rasant wachsenden Nachfrage nach Elektrofahrzeugen. Im Jahr 2022 erreichten die weltweiten Verkäufe von Elektrofahrzeugen rund 10 Millionen Einheiten, wobei China mit über 5,9 Millionen Einheiten weiterhin den größten Anteil ausmachte. Die Anpassung an die schnell wechselnden Anforderungen an Lager für Elektrofahrzeuge stellt die Hersteller jedoch vor große Herausforderungen, da die meisten herkömmlichen Lager für Verbrennerfahrzeuge für die heutigen Elektrofahrzeuge nicht geeignet sind und hinsichtlich Geschwindigkeit, Sicherheit und Tragfähigkeit angepasst werden müssen. Daher entwickeln und konstruieren Hersteller und Erstausrüster (OEMs) die Lager für Elektrofahrzeuge neu, um deren Lebensdauer und Leistungsdichte zu verbessern. Dies ist unerlässlich, um vorzeitige und plötzliche Ausfälle zu vermeiden. Aus diesem Grund verzeichnet der globale Markt für Lager für Elektrofahrzeuge ein signifikantes Wachstum der Nachfrage nach leitfähigen Lagern. Auch Keramiklager – die als Isolatoren wirken – werden in elektrischen Antriebssträngen eingesetzt.

Laut aktuellen Erkenntnissen von Astute Analytica verfügt ein Elektrofahrzeug durchschnittlich über mindestens acht Lager im Antriebsstrang und ebenso viele in den Motoren. Die Nachfrage nach diesen Produkten dürfte mit der weltweit rasant steigenden Verbreitung von Elektrofahrzeugen weiter wachsen. Um die steigende Nachfrage nach Lagern für Elektrofahrzeuge zu decken, arbeiten mehrere Hersteller mit führenden OEMs zusammen. Im Januar 2023 unterzeichnete Timken einen Vertrag mit Ford Motor über die Lieferung von Speziallagern für den elektrischen Ford F-150 Lightning. Darüber hinaus erwarb das Unternehmen die Engineered Solutions Group (iMECH), um sein an Speziallagern . Diese strategische Akquisition im globalen Markt für Lager für Elektrofahrzeuge ermöglicht es dem Unternehmen, die wachsende Nachfrage nach diesen Lagern zu bedienen und Cross-Selling-Potenziale auszuschöpfen. Auch NBC Bearings, einer der größten Hersteller von Lagern für Elektrofahrzeuge in Indien, hat spezielle geräuscharme Lager entwickelt, um die NVH-Werte (Geräusche, Vibrationen und Rauheit) in Elektrofahrzeugen, insbesondere in Motoren und Radnaben, zu reduzieren . Das Unternehmen beliefert vor allem führende Anbieter wie Mahindra Last Mile Mobility, Altigreen und Ather Energy.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Fahrerhinweis: Herkömmliche oder Verbrennungsmotorlager sind nicht mit Elektrofahrzeugen kompatibel

Die Automobilindustrie befindet sich derzeit im Umbruch, bedingt durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs) . Da diese Fahrzeuge auf dem Markt für EV-Lager immer mehr an Bedeutung gewinnen, ist es unerlässlich, die Feinheiten ihrer Komponenten zu verstehen, insbesondere im Vergleich zu ihren Pendants mit Verbrennungsmotor. Lager in Elektrofahrzeugen sind einem um etwa 20 % höheren Temperaturbereich ausgesetzt als herkömmliche Lager in Verbrennungsmotoren. Dieser erhöhte Temperaturgradient ist hauptsächlich auf die Nähe zum Elektromotor und die hohen Drehzahlen zurückzuführen. Dies erfordert eine Anpassung der Materialzusammensetzung und der Art der verwendeten Schmierung. Hinsichtlich der Drehzahl- und Lastdynamik arbeiten 85 % der Elektrofahrzeuge mit höheren Drehzahlen als herkömmliche Fahrzeuge. Diese Betriebsart erfordert Lager, die für die Bewältigung höherer Drehzahlen und axialer Belastungen ausgelegt sind.

Unsere Forschungsergebnisse zeigen, dass herkömmliche Lager in Elektrofahrzeugen eine um 30 % reduzierte Lebensdauer aufweisen. Diese Reduzierung ist auf die besonderen Belastungen zurückzuführen, denen diese Komponenten im Betrieb von Elektrofahrzeugen ausgesetzt sind. Auch die Materialzusammensetzung verändert sich im globalen Markt für Elektrofahrzeuglager. Ganze 70 % der Elektrofahrzeughersteller setzen mittlerweile auf Keramik-Hybridlager. Diese Präferenz beruht auf der überlegenen Fähigkeit dieser Lager, höheren Temperaturen standzuhalten und ihre höhere Beständigkeit gegen Lichtbögen zu verbessern.

Abgesehen davon sind Elektrofahrzeuge im Vergleich zu Verbrennern von Natur aus leiser. Dieser Unterschied hat die Erwartungen der Verbraucher geprägt: Ganze 90 % erwarten eine geräuschärmere Fahrt mit Elektrofahrzeugen. Diese Erwartung unterstreicht die Notwendigkeit geräuscharmer Lager in Elektrofahrzeugen. Auch die Schmierverfahren für Elektrofahrzeuge unterscheiden sich von denen herkömmlicher Fahrzeuge. Die für Verbrennerlager üblichen Fette sind für Elektrofahrzeuge nicht geeignet. Beeindruckende 95 % der Elektrofahrzeughersteller empfehlen daher die Verwendung von Spezialschmierstoffen, um vorzeitigen Verschleiß zu verhindern.

Herausforderungen: Elektrische Probleme in den Lagern von Elektrofahrzeugen

Elektromotoren in Fahrzeugen bestehen aus zahlreichen Bauteilen, wobei sich die Lager als besonders anfällig für elektrische Störungen erwiesen haben. In letzter Zeit wurde bei Elektrofahrzeugen (EVs) vermehrt über elektrische Probleme in diesen Lagern berichtet, was erhebliche Bedenken hinsichtlich der Lebensdauer motorbasierter Antriebssysteme aufwirft. Zentral für jedes batterieelektrische Fahrzeug (BEV) und Hybridfahrzeug ist ein dreiphasiger Wechselstrom-Traktionsmotor/Generator. Da Batterien Gleichstrom liefern, sind Wechselrichter – auch Frequenzumrichter genannt – für die Umwandlung von Gleichstrom in Wechselstrom unerlässlich. Diese Wechselrichter erzeugen jedoch unbeabsichtigt unerwünschte Spannungen an den Motorwellen. Ohne eine dauerhafte und zuverlässige Erdung kann diese Spannung Korrosion verursachen und letztendlich zum Verschleiß der Motorlager führen.

Diese elektrische Beschädigung von Lagern stellt ein verstecktes Problem bei Elektrofahrzeugen dar und zwingt Automobilingenieure, sich mit beispiellosen Herausforderungen auseinanderzusetzen. Die unregelmäßige Natur der vom Wechselrichter induzierten Wellenspannungen, die tendenziell dem Weg des geringsten Widerstands folgen, bedeutet, dass Lösungen wie isolierte Motorlager die Schäden lediglich auf andere Bauteile, wie beispielsweise Getriebe- oder Radlager, verlagern können. Interessanterweise können sogar die Lager des Verbrennungsmotors eines Hybridfahrzeugs von diesem Problem betroffen sein, wenn das Fahrzeug im Elektromodus fährt.

Trend: Der Aufstieg intelligenter Lager in Elektrofahrzeugen

Lager haben sich von einfachen Stahlkugeln zu hochentwickelten Bauteilen mit integrierten Sensoren entwickelt. Moderne Elektrofahrzeuge nutzen diese fortschrittlichen Lager, um Informationen über den Zustand des Antriebsstrangs zu erfassen und weiterzuleiten. So können beispielsweise die Schwingungsmuster der Lager Aufschluss über potenzielle Probleme im Antriebsstrang geben und sogar Daten zu Nutzung und Fahrbahnbedingungen liefern. Die digitale Revolution hat einen Wandel von reaktiver zu vorausschauender Wartung eingeleitet. Fortschrittliche Industrie-4.0-Werkzeuge, wie z. B. an Fahrzeugkomponenten angebrachte Sensoren, liefern Echtzeit-Leistungsdaten, die in die Überwachungssysteme der Hersteller eingespeist werden können. Zu diesen Innovationen gehören intelligente Lager, die mit dem industriellen Internet der Dinge (IIoT) kompatibel sind. Diese Lager sind in der Lage, sich selbst zu analysieren und zukünftige Probleme vorherzusagen.

Intelligente Lager bilden das Herzstück rotierender Mechanismen und sind daher optimal positioniert, um einen vorausschauenden Wartungsansatz zu ermöglichen. Sie liefern wertvolle Daten zu Aspekten wie Lagerdrehzahl, Drehrichtung und den verschiedenen auf sie einwirkenden Kräften.

Laut Daten von ACS erreichen Elektromotoren Drehzahlen von bis zu 15.000 Umdrehungen pro Minute (U/min), im Gegensatz zu lediglich 8.000 U/min bei Verbrennungsmotoren. Die meisten Pkw bewegen sich um die 6.000 U/min . Die höhere Drehzahl von Elektromotoren steigert nicht nur die Leistung, sondern macht auch schwere und teure Getriebe überflüssig. Dies stellt jedoch hohe Anforderungen an die Qualität aller Antriebskomponenten. Lager in Fahrzeugen sind je nach Einsatzart enormen Belastungen und Verschleiß ausgesetzt. Sie müssen hohen Fliehkräften standhalten und gleichzeitig eine geringe Eigenerwärmung durch die schnelle Rotation gewährleisten. Neben den Lagern müssen die Konstrukteure auch die Lebensdauer des Fahrzeugs berücksichtigen, das über viele Jahre und große Entfernungen zuverlässig funktionieren soll.

Segmentanalyse

Nach Typ

Nach Fahrzeugtypen wird der globale Markt für Lager für Elektrofahrzeuge von batterieelektrischen Fahrzeugen (BEV) dominiert, die 2023 einen Umsatzanteil von 54,2 % bis 2032 voraussichtlich leicht auf 55,0 % . Hybrid-Elektrofahrzeuge (HEV) und Plug-in-Hybrid-Elektrofahrzeuge (PHEV) folgen dicht dahinter mit Anteilen von 35,7 % bzw. 10,1 % im Jahr 2023 .

Technologisch gesehen ist der Bedarf an Lagern, die hohen Drehzahlen in Elektrofahrzeugen standhalten, von größter Bedeutung. Solche Lager bewältigen auch Herausforderungen wie die Aufrechterhaltung der Schmierung und den Schutz vor Verunreinigungen. Darüber hinaus stellt die Einführung von Hybridlagern, die Stahlringe mit Siliziumnitrid-Komponenten kombinieren, eine innovative Lösung für die potenziellen Gefahren dar, die von den robusten Elektromotoren in Elektrofahrzeugen ausgehen. Diese Hybridkonstruktion gewährleistet nicht nur einen effizienten Betrieb, sondern verlängert auch die Lebensdauer der Antriebsstränge von Elektrofahrzeugen.

Nebenprodukt

Der globale Markt für Lager in Elektrofahrzeugen zeichnet sich durch eine vielfältige Produktsegmentierung aus, angeführt von Kugellagern. Im Jahr 2023 dominierten Kugellager den Markt mit einem Anteil von 44,6 %. Ihre führende Position dürfte sich bis 2032 fortsetzen und einen Anteil von 44,3 % erreichen. Dies ist auf ihre reduzierte Kontaktfläche zurückzuführen, die eine deutliche Reibungsminimierung ermöglicht, sowie auf ihre Vielseitigkeit in zwei- und vierrädrigen Fahrzeugen, die ihre Relevanz sichert. Gleitlager hingegen bieten, obwohl einfacher konstruiert, eine hohe Tragfähigkeit und Stoßfestigkeit. Ihre Nachfrage wird im Prognosezeitraum voraussichtlich stetig steigen, was ihre Bedeutung in Anwendungen unterstreicht, die Widerstandsfähigkeit gegen Schwingungen erfordern.

Darüber hinaus halten Wälzlager im Jahr 2023 einen beachtlichen Marktanteil von 37,0 %. Dies ist auf ihre überlegene Effizienz bei der Aufnahme hoher Radial- und Axiallasten bei gleichzeitiger effektiver Reduzierung der Rotationsreibung zurückzuführen. Branchen wie Investitionsgüter, Automobile, Haushaltsgeräte und Luft- und Raumfahrt bevorzugen Wälzlager, was ihre breite Anwendung unterstreicht.

Nach Material

Stahl ist im globalen Markt für Lager von Elektrofahrzeugen (EV) führend. Bereits 2023 sicherte sich Stahl den größten Marktanteil bei EV-Lagern – ein Trend, der sich Prognosen zufolge bis 2032 fortsetzen wird. Im Jahr 2023 machten Stahllager beachtliche 40,8 % des Marktes aus, wobei bis 2032 ein leichter Rückgang auf 40,7 % erwartet wird. Die weite Verbreitung von Stahl in EV-Lagern ist auf seine zentrale Rolle in Wälz- und Kugellagern sowie in deren Ringen zurückzuführen. Er erfüllt die steigenden Anforderungen an Leistung und Drehzahl in Antriebssträngen, insbesondere in Elektromotoren.

Interessanterweise entwickeln sich Keramiken aufgrund ihrer inhärenten elektrisch isolierenden Eigenschaften zu einem entscheidenden Marktsegment. Ihr Wachstum ist besonders bei Hochgeschwindigkeitsanwendungen und als Lösung gegen elektrische Entladungen bemerkenswert. Durch den Einsatz von Keramikkugeln hat sich die Entwicklung von Hybridlagern als innovative Lösung erwiesen. Trotz ihrer höheren Kosten wird der Markt für Keramikkugellager durch ihre Vorteile wie die um 40 % geringere Dichte im Vergleich zu Stahl, niedrigere Betriebstemperaturen und längere Lebensdauer angetrieben.

Nach Fahrzeugkategorie

Der globale Markt für Lager für Elektrofahrzeuge (EV) verzeichnet einen starken Nachfrageanstieg, insbesondere im Pkw-Segment. Im Jahr 2023 entfielen 72,8 % des Marktanteils auf Pkw. Diese Dominanz dürfte sich bis 2032 mit einem leichten Rückgang auf 71,9 % fortsetzen. Der Aufschwung der Pkw-Verkäufe, vor allem in Schwellenländern, angetrieben durch steigende verfügbare Einkommen, hat das Wachstum dieses Segments beflügelt. Gleichzeitig wird jedoch auch dem Nutzfahrzeugsegment ein rasantes Wachstum prognostiziert: Sein Marktanteil soll von 27,2 % im Jahr 2023 auf 28,1 % im Jahr 2032 steigen.

Das rasante Wachstum im Nutzfahrzeugsegment ist auf die steigende Beliebtheit von Elektrobussen zurückzuführen, insbesondere in Ländern wie China und Indien. Angesichts der zunehmenden globalen Bemühungen zur Bekämpfung des Klimawandels gewinnen Elektro-Lkw immer mehr an Akzeptanz. Interessanterweise waren 2021 zwar nur 0,3 % der verkauften Lkw elektrisch, doch der Gesamtmarkt für Nutzfahrzeuge verzeichnete einen Anteil von fast 10 % an allen Verkäufen. Die Bestrebungen zur Elektrifizierung von Fernverkehrs-Lkw in Verbindung mit dem Bedarf an verbesserter Netzinfrastruktur eröffnen vielversprechende Perspektiven für das Nutzfahrzeugsegment im Markt für Elektrofahrzeuge.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Der globale Markt für Batterien für Elektrofahrzeuge befindet sich in einer Phase des tiefgreifenden Wandels, wobei verschiedene Regionen unterschiedliche Wachstumsraten verzeichnen. Der asiatisch-pazifische Raum sticht dabei besonders hervor. Bis 2032 wird er voraussichtlich einen Marktanteil von über 54 % erreichen, was auf die enorme Produktions- und Nachfragemenge von Elektrofahrzeugen (EVs) in dieser Region zurückzuführen ist. Allein in China werden bis 2025 voraussichtlich über 15 Millionen Elektrofahrzeuge auf den Straßen unterwegs sein. Indien verfolgt ein ähnliches ehrgeiziges Ziel: Bis zum Ende des Jahrzehnts sollen 30 % Elektromobilität erreicht werden, was fast 7 Millionen neuen Elektrofahrzeugen entspricht. Auch Japan will nicht zurückstehen und strebt bis 2025 mindestens 2 Millionen neue Elektrofahrzeuge an. Dieses beeindruckende Wachstum wird durch den Aufbau von über 5.000 Ladestationen in Südkorea und mehr als 50.000 Ladepunkten in China unterstützt. Darüber hinaus beheimatet der asiatisch-pazifische Raum mehrere bedeutende Hersteller von EV-Batterien, allein in China gibt es über 120 Produktionsstätten. Automobilzentren wie Thailand und Indonesien haben in den letzten zwei Jahren zusammen über eine Milliarde Dollar in den Ausbau der Infrastruktur für Elektrofahrzeuge investiert.

Europa folgt dicht dahinter und trägt mit über 27 % zum weltweiten Umsatz des Marktes für Elektrofahrzeuge bei. Der europäische Ansatz für nachhaltige Mobilität zeigt sich beispielsweise darin, dass Großbritannien plant, den Verkauf neuer Benzin- und Dieselautos bis 2030 zu verbieten und damit den Weg für eine Zukunft mit überwiegend Elektrofahrzeugen zu ebnen. Allein in Deutschland wurden 2022 über 833.000 Elektrofahrzeuge verkauft, Frankreich folgte dicht dahinter mit 346.000 Einheiten. Auch in Spanien wurden kürzlich jährlich über 100.000 Elektrofahrzeuge verkauft. Europäische Automobilhersteller investieren zudem massiv in die Ladeinfrastruktur für Elektrofahrzeuge und haben für die nächsten fünf Jahre über 10 Milliarden US-Dollar zugesagt.

Führende Akteure auf dem globalen Markt für Lager für Elektrofahrzeuge

- AB SKF

- C&U Group Co., Ltd.

- Fersa Bearings SA.

- ILJIN Co., Ltd.

- JTEKT Corporation

- Nachi-Fujikoshi Corp.

- NBC Bearings (NEI Ltd.)

- NMB Technologies Corporation

- NRB Bearings Limited

- NSK Ltd.

- NTN Corporation

- Schaeffler Technologies AG & Co. KG

- Die Timken Company

- Zhejiang XCC Group Co., Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Batterieelektrisches Fahrzeug (BEV)

- Plug-In-Hybrid-Elektrofahrzeug (PHEV)

- Hybrid-Elektrofahrzeug (HEV)

Nebenprodukt

- Rollenlager

- Kegelrollenlager

- Nadellager

- Zylinderrollenlager

- Andere

- Kugellager

- Rillenkugellager

- Schrägkugellager

- Pendelkugellager

- Andere

- Verbundlager

- Andere

Nach Material

- Stahl

- Keramik

- Polymer

- Andere

Nach Vertriebskanal

- OEMs

- Aftermarket

Nach Fahrzeugkategorie

- Personenkraftwagen

- Nutzfahrzeug

Durch Bewerbung

- Getriebe/Antrieb

- Motor

- E-Achse

- Rad

- Andere

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |