Escenario del mercado

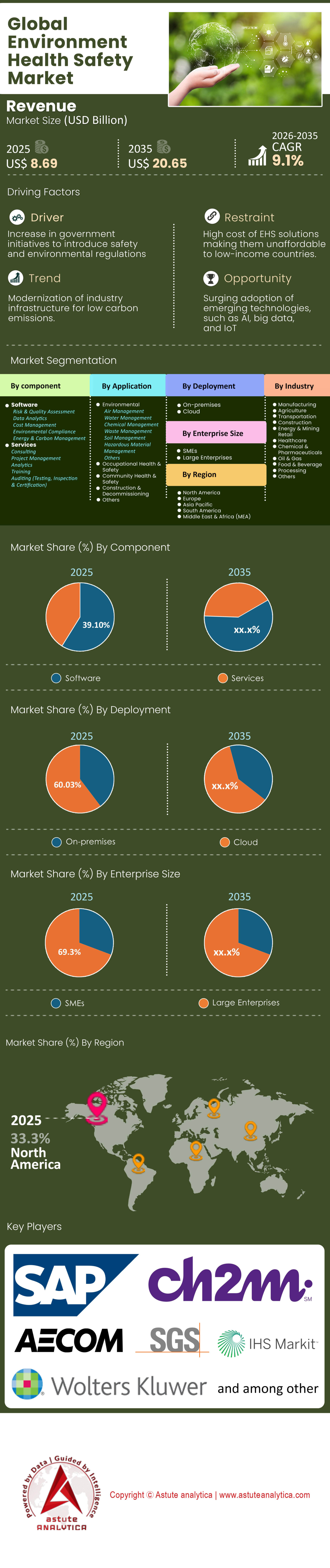

El mercado de salud y seguridad ambiental se valoró en US$ 8,69 mil millones en 2025 y se proyecta que alcance una valoración de mercado de US$ 20,65 mil millones para 2035 a una CAGR del 9,1% durante el período de pronóstico 2026-2035.

- En términos de componentes, el segmento de software generó una participación innegable del 58,9% en los ingresos del mercado de salud y seguridad ambiental.

- En términos de implementación, la implementación basada en la nube representó más del 60% de los ingresos del mercado.

- En términos de aplicación, la gestión medioambiental ocupó una posición dominante al captar más del 44,1% de los ingresos del mercado mundial.

- América del Norte ha sido líder en el mercado de salud y seguridad ambiental, con más del 33% de los ingresos globales provenientes de la región.

El mercado abarca el software, los servicios y el hardware utilizados para gestionar el cumplimiento normativo, los riesgos laborales y el impacto ambiental. Sin embargo, la definición se ha ampliado. En 2025, una plataforma EHS también será un lago de datos para la contabilidad de carbono (emisiones de alcance 1, 2 y 3), una torre de control para la debida diligencia de la cadena de suministro y un monitor de seguridad psicológica para la fuerza laboral pospandemia.

El cambio fundamental que impulsa este mercado es la transición de la analítica descriptiva a la analítica prescriptiva (predecir y prevenir eventos). Las organizaciones ya no se conforman con indicadores rezagados como la tasa total de incidentes registrables (TRIR), sino que exigen indicadores adelantados derivados de modelos predictivos. Este cambio está impulsando una tasa de crecimiento anual compuesta (CAGR) proyectada superior al 9,10 % hasta 2035, lo que eleva la valoración del mercado hacia los 20 mil millones de dólares.

Para obtener más información, solicite una muestra gratuita

Factores macroeconómicos: El movimiento de pinza regulatorio y financiero

El crecimiento del mercado de la salud y la seguridad ambiental se ve impulsado por un movimiento de pinzas de endurecimiento regulatorio y necesidad financiera, creando un panorama donde la opcionalidad ha sido sustituida por la obligatoriedad. No se trata solo de evitar multas, sino de mantener la "Licencia Social para Operar" en una era de hipertransparencia donde cada accidente industrial se transmite globalmente en tiempo real.

El tsunami regulador

El "efecto Bruselas" continúa dictando estándares globales, a medida que las regulaciones de la Unión Europea se extienden hacia afuera y afectan a cualquier empresa que desee hacer negocios en el bloque.

- Directiva de la UE sobre informes de sostenibilidad corporativa (CSRD): Esta directiva, que entrará en vigor en 2025, ha obligado a más de 50 000 empresas globales a informar sobre datos no financieros con el mismo rigor que sobre datos financieros en el ámbito de la salud y la seguridad ambiental. Esto ha convertido, de hecho, al software de EHS en el "ERP de la sostenibilidad", exigiendo registros de auditoría que las hojas de cálculo no pueden proporcionar.

- Modernización de OSHA: En EE. UU., la postura enérgica de OSHA respecto a las normas sobre estrés térmico y salud mental para el período 2024-2025 ha obligado a sectores como la construcción y la agricultura a adoptar soluciones de monitoreo en tiempo real. El cambio de enfoque de la agencia hacia programas de aplicación de la ley para "infractores graves" ha incentivado la inversión preventiva en tecnología de seguridad, salud y medio ambiente (EHS).

- Comunicado de la SEC sobre el cambio climático: A pesar de las medidas cautelares legales, el efecto dominó implica que las empresas públicas están exigiendo datos sobre emisiones de carbono a los proveedores privados, lo que obliga a la adopción de medidas de seguridad, salud y medio ambiente (EHS) a lo largo de la cadena de suministro, hasta llegar a los proveedores de segundo y tercer nivel.

El imperativo financiero en el mercado de la salud y la seguridad ambiental

El coste del incumplimiento se ha disparado, creando una correlación directa entre la madurez de EHS y los márgenes de EBITDA. En 2025, el coste medio de un solo accidente laboral mortal en EE. UU. superará los 1,4 millones de dólares en costes directos, mientras que los costes indirectos (reputación, volatilidad bursátil, aumento de las primas de seguros) a menudo alcanzarán diez veces esa cifra.

Además, los inversores de capital privado e institucionales del mercado de salud y seguridad ambiental utilizan los datos de EHS como indicador de la calidad de la gestión. Una empresa con indicadores de seguridad deficientes se considera un activo de alto riesgo, lo que eleva su coste de capital. Las aseguradoras también desempeñan un papel fundamental, ofreciendo cada vez más descuentos en las primas a los clientes industriales que implementan plataformas de EHS verificadas, lo que contribuye eficazmente al crecimiento del mercado.

Restricciones del mercado: Fatiga de implementación y la "brecha digital"

A pesar de las perspectivas alcistas, el mercado de la salud y la seguridad ambiental enfrenta importantes puntos de fricción que amenazan con desacelerar la velocidad de adopción en subsectores específicos.

Complejidad de implementación y deuda de datos:

Para las corporaciones multinacionales, migrar de sistemas locales heredados a una SaaS es una pesadilla de gestión del cambio que puede durar varios años. La integración de datos de EHS con RR. HH. (Workday), ERP (SAP) y sistemas de ejecución de fabricación (MES) plantea desafíos de normalización de datos. Muchas empresas acumulan décadas de datos no estructurados (escaneos en PDF, notas manuscritas) que no se pueden incorporar fácilmente a los motores de IA modernos, lo que genera una "deuda de datos" que retrasa la implementación.

La brecha de las PYME en el mercado de la salud y la seguridad ambiental

Si bien la adopción empresarial es alta, las pequeñas y medianas empresas (PYME) se enfrentan a los altos costos de licencia de las plataformas EHS de nivel 1. Esto ha creado un mercado bifurcado donde las grandes empresas utilizan herramientas basadas en IA, mientras que las pequeñas empresas se quedan estancadas en hojas de cálculo, lo que genera puntos ciegos en la cadena de suministro. El mercado espera que las versiones "Lite" de estas plataformas penetren eficazmente en el mercado medio.

Privacidad de datos vs. seguridad:

El auge de la visión artificial y los wearables ha suscitado inquietudes sobre la privacidad. En la UE, las restricciones del RGPD a la recopilación de datos biométricos dificultan el pleno despliegue de las tecnologías de "Trabajador Conectado". Los sindicatos norteamericanos también se oponen a la "seguridad de la vigilancia", exigiendo a los proveedores que incorporen funciones de enmascaramiento de la privacidad (como el desenfoque de rostros en las transmisiones de video) directamente en sus productos de EHS.

Evaluación vertical de la industria en el mercado de medio ambiente, salud y seguridad

Para comprender el flujo de caja en el mercado de la salud y la seguridad ambiental, es necesario analizar los perfiles de riesgo específicos y el poder adquisitivo de los sectores clave. La adopción no es uniforme; se concentra en sectores de alto impacto, donde las fallas de seguridad representan una amenaza existencial.

Energía, mineríay servicios públicos (30% del gasto de mercado)

El mercado de la salud y la seguridad ambiental sigue siendo el que más invierte y el más avanzado tecnológicamente. Se centra en la Gestión de Seguridad de Procesos (PSM) y el Control del Trabajo. La integración de software de EHS con gemelos digitales (réplicas virtuales de activos físicos) es la más alta en este sector. Las grandes petroleras utilizan estas herramientas para simular variaciones de presión y prevenir fallos catastróficos, lo que justifica contratos de software masivos que se extienden por décadas.

Fabricación (automotriz y discreta)

Aquí nos centramos en la ergonomía, la gestión de productos químicos y la gestión de incidentes. Con la transición global avehículos eléctricos), los nuevos riesgos relacionados con la manipulación de baterías de alto voltaje y materiales especiales están impulsando una actualización constante del software de capacitación en seguridad, salud y medio ambiente (EHS) y las bases de datos de seguimiento de productos químicos. La naturaleza de producción "justo a tiempo" de esta industria implica que cualquier parada por motivos de seguridad resulta costosa, lo que genera un alto gasto en EHS centrado en maximizar el tiempo de actividad.

Construcción e ingeniería

Históricamente rezagado en tecnología, este sector es ahora el de mayor crecimiento en el mercado global de seguridad, salud y medio ambiente. La industria de la construcción enfrenta las tasas de mortalidad más altas a nivel mundial, a menudo debido a la mano de obra transitoria. Esto impulsa la adopción de la visión artificial (cámaras que detectan la falta de cascos o arneses) y la geolocalización (alertas cuando los trabajadores entran en zonas de peligro). La digitalización del proceso de "Permiso de Trabajo" en las obras de construcción representa un área de enorme crecimiento.

Atención sanitaria y productos farmacéuticos

Esta vertical impulsa la demanda especializada de Bioseguridad y Salud Ocupacional. Tras la pandemia, el seguimiento de la salud de los empleados, su estado de vacunación y la exposición a patógenos se ha convertido en un módulo permanente en las suites de EHS de hospitales y laboratorios.

Fronteras tecnológicas: IA, IoT y el "trabajador conectado"

El mercado de la salud y la seguridad ambiental se está redefiniendo actualmente gracias a una trinidad tecnológica: la inteligencia artificial, el Internet de las cosas y las plataformas de trabajadores conectados. Estas tecnologías están eliminando la latencia de la gestión de la seguridad, lo que permite la intervención en tiempo real.

1. Inteligencia artificial (IA) y visión artificial

La IA será el mayor diferenciador en 2025. Está trasladando la EHS desde la entrada de datos al conocimiento de datos.

- Procesamiento del Lenguaje Natural (PLN): Los Modelos de Lenguaje a Gran Escala (MLG) se están utilizando para analizar millones de informes históricos de "casi accidentes" (a menudo textos no estructurados) con el fin de identificar tendencias ocultas y precursores de accidentes que los humanos pasan por alto.

- Puntuación de riesgo predictiva: Los algoritmos analizan datos meteorológicos, horarios de turnos, niveles de fatiga y tasas históricas de incidentes para generar una "Puntuación de riesgo" para el día. Si la puntuación es demasiado alta, los supervisores pueden detener el trabajo o exigir descansos adicionales.

- IA generativa: las plataformas EHS utilizan GenAI para redactar automáticamente informes de investigación de incidentes y sugerir acciones correctivas basadas en las mejores prácticas globales, lo que reduce la carga administrativa de los oficiales de seguridad en un 40%.

2. El Internet de las cosas (IoT) y los wearables

El mercado de wearables industriales se está fusionando con el mercado de la salud y la seguridad ambiental para crear el "Trabajador Conectado"

- EPP inteligente: los cascos con sensores integrados de detección de caídas y de gases se comunican directamente con las plataformas EHS.

- Biometría: Los relojes que controlan la frecuencia cardíaca y la temperatura corporal central son fundamentales para prevenir el estrés térmico en un mundo en calentamiento.

- Desafío de integración: El desafío —y la oportunidad de mercado— reside en canalizar estos datos a escala de terabytes a la plataforma EHS sin que el sistema colapse. Los proveedores nativos de la nube que han resuelto este problema de ingesta de datos de "alta velocidad" están ganando cuota de mercado.

3. Gemelos digitales en el mercado de la salud y la seguridad ambiental

Las organizaciones altamente desarrolladas utilizan gemelos digitales para simular evacuaciones de emergencia o columnas de gases químicos. Esto permite a los equipos de seguridad practicar desastres en un entorno virtual, identificando cuellos de botella en las rutas de evacuación antes de que ocurra una crisis real.

Panorama competitivo: consolidación y "plataformización"

El mercado de la salud y la seguridad ambiental está muy fragmentado, pero está experimentando una rápida consolidación a través del capital privado, lo que transforma el panorama de proveedores en una batalla de titanes.

Los jugadores de "plataforma" de nivel 1

Empresas como Enablon (Wolters Kluwer), Sphera (Blackstone), Intelex (Fortive) y Cority (Thoma Bravo) dominan el espacio empresarial.

- Estrategia de fusiones y adquisiciones: Estas empresas están adquiriendo agresivamente startups especializadas. Si una startup desarrolla una herramienta superior de "Evaluación ergonómica por vídeo", una empresa líder la adquirirá para integrarla en su cartera de productos. Esto crea una alta barrera de entrada para los nuevos competidores.

- La "ventanilla única": Los compradores empresariales prefieren un contrato único para EHS, ESG y Riesgo Operacional. Los proveedores están respondiendo ofreciendo paquetes de estas capacidades, dejando fuera a los competidores que ofrecen soluciones puntuales.

La tendencia de la "adquisición estratégica"

La adquisición de Avetta por parte de EQT (2024) por 3.000 millones de dólares subraya los enormes múltiplos de valoración en el mercado de la salud y la seguridad ambiental. Los inversores consideran el software de gestión de riesgos de la cadena de suministro/EHS como una "infraestructura crítica", similar a la de los servicios públicos.

- Especialistas verticales: Las empresas más pequeñas sobreviven especializándose en sectores verticales específicos (por ejemplo, Veraforce para el cumplimiento normativo en la industria del petróleo y el gas) en lugar de intentar ser generalistas. Su éxito radica en ofrecer flujos de trabajo especializados y profundos que las plataformas generalistas no pueden igualar.

Dinámica de precios y modelos de negocio

El modelo de negocio en el mercado de la salud y la seguridad ambiental ha cambiado completamente hacia la suscripción SaaS, lo que ha transformado la percepción y la adquisición de valor. Este cambio ha alineado los incentivos de los proveedores con el éxito del cliente, ya que ahora estos deben recuperar el negocio en cada ciclo de renovación.

- Precios por usuario frente a precios por sitio: El mercado utiliza un modelo híbrido. Las aplicaciones de seguridad general (notificación de incidentes) suelen tener un precio por usuario (entre 10 y 50 USD por usuario al mes), mientras que los módulos medioambientales tienen un precio por sitio o por activo, en función de la complejidad y el volumen de emisiones.

- El auge del modelo "freemium" para las pymes: para captar el mercado de las pymes, que a menudo no recibe la atención que merece, algunos proveedores ofrecen modelos "freemium" para la notificación básica de incidentes, con la esperanza de vender posteriormente análisis avanzados.

- Tasa de servicios: Si bien el software representa el 58,9 % del mercado, el ecosistema sustenta una enorme industria de servicios. Por cada dólar invertido en software, aproximadamente 1,50 dólares se destinan a servicios de implementación y personalización, a menudo proporcionados por socios externos (como ERM, Arcadis o Deloitte). Este ecosistema de socios es crucial para el crecimiento de los proveedores, ya que estos actúan como canal de ventas.

Análisis segmentario

Por componente, el software goza de supremacía en el mercado

En cuanto a componentes, el segmento de software generó una cuota de mercado del 58,9% en los ingresos del mercado de salud y seguridad ambiental. Este dominio se debe a la escalabilidad de los modelos SaaS (Software como Servicio) y a la inherente rigidez del ecosistema. A diferencia de los servicios de consultoría, que son lineales (horas x tarifa) y están limitados por el capital humano, el software genera ingresos recurrentes con altos márgenes y una escalabilidad ilimitada.

- El factor de "fidelización": una vez que un software EHS se integra en el flujo de trabajo de una empresa (informes de incidentes, registros de auditoría, permisos de trabajo), las tasas de abandono son increíblemente bajas (

- Expansión de módulos y retención neta de ingresos (NDR): Los ingresos no provienen únicamente de nuevos clientes, sino también de aumentar la participación de mercado entre los clientes existentes. Los clientes que inicialmente adquieren un módulo de "Gestión de incidentes" incorporan cada vez más módulos de informes ESG, ergonomía y gestión de productos químicos. Esta estrategia de captación y expansión es el principal motor de crecimiento del sector del software.

- Comoditización del hardware: Si bien los sensores del IoT proliferan, su costo unitario disminuye rápidamente debido a la eficiencia de fabricación. La captura de valor en el mercado de la salud y la seguridad ambiental se ha trasladado del sensor (hardware) al panel de análisis (software) que interpreta los datos del sensor. El mercado prioriza la información, no el instrumento.

- Acoplamiento de servicios: Curiosamente, el crecimiento del software impulsa el mercado de servicios. Por cada dólar invertido en software empresarial complejo de EHS, se invierten aproximadamente entre 1,50 y 2 dólares en implementación y consultoría de gestión de cambios, aunque el reconocimiento de ingresos por el software en sí sigue siendo la fuerza dominante del mercado.

En términos de implementación, la migración a la nube tiene un dominio absoluto

En términos de implementación, la implementación basada en la nube representó más del 60% de los ingresos del mercado de seguridad y salud ambiental.

Implicaciones estratégicas del dominio de la nube

- Agilidad regulatoria en tiempo real: Los estándares regulatorios cambian a diario en las jurisdicciones globales. Las plataformas en la nube permiten a proveedores (como Enablon, VelocityEHS o Cority) enviar actualizaciones de contenido regulatorio instantáneamente a todos los usuarios a través de la nube. Los sistemas locales, que requieren la aplicación manual de parches, no pueden igualar esta agilidad, lo que expone a las empresas a brechas de cumplimiento.

- El facilitador de la fuerza laboral móvil: el 80 % de los usuarios finales de EHS no trabajan en oficinas (plantas de producción, plataformas petrolíferas, obras de construcción). La arquitectura en la nube es la única forma viable de dar soporte a aplicaciones móviles que permitan a los trabajadores registrar riesgos mediante smartphones (tanto en línea como fuera de línea). La sincronización de datos desde el extremo (el campo) hasta el centro (la sede central) depende totalmente de sólidas infraestructuras en la nube.

- Cambio en la percepción de la seguridad: Hace cinco años, los sectores de defensa y farmacéutico se resistían a implementar EHS en la nube por temor al robo de propiedad intelectual. En 2025, el cifrado avanzado y las certificaciones ISO 27001 de las plataformas EHS alojadas en AWS/Azure se consideran más seguros que los servidores locales internos, que suelen contar con parches deficientes. Esto ha impulsado a los sectores sensibles que aún se resisten a implementarlo a migrar.

- Escalabilidad y TCO: El Coste Total de Propiedad (TCO) de las soluciones en la nube es menor en un horizonte de 5 años si se considera la eliminación del mantenimiento interno de servidores y los costes de personal de TI. Este argumento económico ha convencido a los directores financieros, acelerando la retirada de los sistemas locales heredados.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por aplicación, la "E" en ESG toma la delantera

En cuanto a su aplicación, la gestión ambiental ocupó una posición dominante, captando más del 44,1 % de los ingresos del mercado global de salud y seguridad ambiental. Pero, ¿por qué es la gestión ambiental la clave?

- La contabilidad del carbono es la nueva contabilidad: la demanda de datos ambientales de "calidad de auditoría" para cumplir con la Directiva CSRD de la UE y la ley SB 253 de California se ha disparado. Las empresas necesitan software para calcular factores de emisión complejos en sus instalaciones globales.

- Residuos y agua: Las iniciativas de economía circular están obligando a las empresas manufactureras a realizar un seguimiento detallado de los flujos de residuos. El software EHS es el sistema oficial para las certificaciones de "Residuos cero a vertedero".

- Perfil de riesgo: Un incidente de seguridad laboral afecta a una persona; un incidente ambiental (p. ej., un derrame químico) afecta a una comunidad y puede llevar a la quiebra a una empresa (p. ej., un litigio por PFAS). La asignación presupuestaria refleja este potencial de riesgo catastrófico.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional del mercado de seguridad, salud y medio ambiente

La fortaleza regulatoria de América del Norte se mantiene sólida con una contribución de ingresos superior al 33 %

América del Norte ha sido líder en el mercado de salud y seguridad ambiental, con más del 33% de los ingresos globales provenientes de la región.

La ventaja de América del Norte

Cultura litigiosa: El entorno legal estadounidense convierte la documentación sobre medio ambiente, salud y seguridad (EHS) en una necesidad defensiva. La multa promedio de la OSHA es insignificante en comparación con la posible responsabilidad civil por negligencia. Esto fomenta el cumplimiento excesivo de las normas y un elevado gasto en software.

Madurez tecnológica: Las bases industriales norteamericanas (automotriz en Detroit, petróleo y gas en Texas) fueron pioneras en la adopción del IIoT (Internet industrial de las cosas).

Centro de consolidación: La mayor parte de la actividad importante de fusiones y adquisiciones en el sector de la salud, la seguridad y el medio ambiente (compras de capital privado) en este mercado se origina en Norteamérica, lo que mantiene los flujos de capital y el reconocimiento de ingresos centrados en la región.

Contraste: Si bien la región APAC está creciendo más rápido (CAGR >9%) debido a la industrialización en India y China, el precio promedio de venta (ASP) del software en APAC es menor, lo que mantiene a Norteamérica a la cabeza en volumen total de ingresos.

Asia-Pacífico: El motor del crecimiento de alta velocidad y el salto digital

Asia-Pacífico (APAC) es, sin duda, el líder indiscutible en el mercado de salud y seguridad ambiental en términos de crecimiento. Se proyecta que la región registre la tasa de crecimiento anual compuesta (TCAC) más alta hasta 2035. La narrativa en APAC ha cambiado drásticamente del "cumplimiento mínimo" a la "digitalización estratégica", impulsada por su rol como planta de fabricación mundial. A medida que los fabricantes de equipos originales (OEM) occidentales imponen estrictos objetivos de emisiones de Alcance 3 y auditorías de seguridad en sus cadenas de suministro, las fábricas en China, India y Vietnam se ven obligadas a digitalizar sus operaciones de EHS para mantener sus contratos.

A diferencia de Occidente, que está sobrecargado con sistemas locales heredados, el mercado de salud y seguridad ambiental de Asia-Pacífico se está beneficiando del "efecto salto", omitiendo por completo la era de los ordenadores y migrando directamente a aplicaciones EHS nativas de la nube y orientadas a dispositivos móviles. El mercado está experimentando un aumento en la demanda de aplicaciones de seguridad ligeras basadas en Android que funcionen en entornos con poco ancho de banda. Además, el rápido desarrollo de infraestructuras en India y el Sudeste Asiático está impulsando una demanda masiva de software de seguridad en la construcción y permisos de trabajo, a medida que los gobiernos endurecen las regulaciones para reducir las tasas de incidentes históricamente altas en proyectos de infraestructura.

Europa: la superpotencia regulatoria global y la incubadora de ESG

Europa sigue siendo el motor intelectual y regulatorio del mercado global de salud y seguridad ambiental, estableciendo el estándar de referencia en sostenibilidad y salud laboral que el resto del mundo finalmente adopta. La dinámica del mercado se define por la complejidad y la sofisticación, más que por el volumen bruto. El "Pacto Verde" de la Unión Europea y la aplicación de la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) han fusionado eficazmente los mercados de EHS y ESG en un único ecosistema de cumplimiento.

Las empresas europeas no solo están comprando software de seguridad; también están invirtiendo en complejos Sistemas de Información de Gestión Ambiental (EMIS) para rastrear los caminos hacia la neutralidad de carbono con precisión de nivel de auditoría.

Los 5 principales desarrollos estratégicos recientes en el mercado de la salud, el medio ambiente y la seguridad (2025)

Cority adquiere Meddbase (enero de 2025):

Cority anunció la adquisición de Meddbase, empresa pionera en software de medicina ocupacional nativo de la nube. Esta consolidación estratégica integra las capacidades de gestión clínica de Meddbase directamente en la plataforma empresarial de EHS de Cority, lo que permite a los clientes unificar los datos de seguridad con la vigilancia médica y los registros de salud de los empleados para satisfacer las crecientes exigencias de bioseguridad.

EcoOnline adquiere D4H (junio de 2025):

EcoOnline amplió su cartera de resiliencia operativa con la adquisición de D4H, líder mundial en software de respuesta a crisis. Esta adquisición integra herramientas de gestión de emergencias activas, como paneles de mando de incidentes en tiempo real, en el conjunto de soluciones de seguridad preventiva de EcoOnline, reduciendo la brecha entre la planificación de riesgos y la ejecución de emergencias en tiempo real.

Sphera consigue una inversión estratégica de Neuberger Berman (septiembre de 2025):

Sphera anunció una importante inversión de crecimiento por parte de Neuberger Berman Capital Solutions. Si bien Blackstone conserva la participación mayoritaria, este nuevo capital está específicamente destinado a acelerar las herramientas de transparencia de la cadena de suministro de "Alcance 3" de Sphera y las innovaciones de sostenibilidad impulsadas por IA, lo que demuestra una gran confianza institucional en la intersección entre ESG y EHS.

VelocityEHS lanza la gestión de incidentes con IA (octubre de 2025):

VelocityEHS presentó importantes actualizaciones de su plataforma Accelerate®, que incorpora capacidades de IA generativa. Las nuevas herramientas elaboran automáticamente informes de incidentes e identifican las causas raíz a partir de datos no estructurados, lo que reduce significativamente la carga administrativa de los profesionales de seguridad y mejora la fiabilidad de los datos.

Blackline Safety presenta el dispositivo portátil G8 (diciembre de 2025):

Blackline Safety lanzó el G8, comercializado como el dispositivo portátil de seguridad conectado más avanzado del sector. Este dispositivo combina la detección de múltiples gases con conectividad satelital y monitoreo biométrico en tiempo real, ampliando los límites del Internet industrial de las cosas (IIoT) para la protección de trabajadores solitarios en entornos peligrosos.

Principales actores del mercado de medio ambiente, salud y seguridad

- Corporación AECOM

- CH2M HILL, Inc.

- Cority Software Inc.

- Dakota Software Inc.

- DNV GL

- Corporación Enablon.

- ENVIDIA

- ETQ, LLC

- Gensuite LLC

- Golder Associates

- SU

- Tecnologías Intelex Inc.

- Isometria

- ProcessMAP

- Quentic GmbH

- SAI Global Pty Limited

- SAP SE

- SGS SA

- Esfera

- Tetra Tech, Inc.

- UL LLC

- Velocity EHS Holdings Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Software

- Evaluación de riesgos y calidad

- Análisis de datos

- Gestión de costes

- Cumplimiento ambiental

- Gestión de la energía y el carbono

- Servicios

- Consultante

- Gestión de proyectos

- Analítica

- Capacitación

- Auditoría (Pruebas, Inspección y Certificación)

Por Despliegue

- Local

- Nube

- Por tamaño de empresa

- PYMES

- Grandes empresas

Por aplicación

- Ambiental

- Gestión del aire

- Gestión del agua

- Gestión de productos químicos

- Gestión de residuos

- Manejo del suelo

- Gestión de materiales peligrosos

- Otros

- Salud y seguridad ocupacional

- Salud y seguridad comunitaria

- Construcción y desmantelamiento

- Otros

Por industria

- Fabricación

- Agricultura

- Transporte

- Construcción

- Energía y Minería

- Minorista

- Cuidado de la salud

- Productos químicos y farmacéuticos

- Petróleo y gas

- Procesamiento de alimentos y bebidas

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Bélgica

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Tailandia

- Resto de la ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Pavo

- Arabia Saudita

- Jordán

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 8.69 mil millones |

| Ingresos esperados en 2035 | US$ 20.65 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 9.1% |

| Segmentos cubiertos | Por componente, por implementación, por aplicación, por industria, por región |

| Empresas clave | AECOM Corp, CH2M HILL, Inc., Cority Software Inc., Dakota Software Inc., DNV GL, Enablon Corp., ENVIANCE, ETQ, LLC, Gensuite LLC, Golder Associates, HIS, Intelex Technologies Inc., Isometrix, ProcessMAP, Quentic GmbH, SAI Global Pty Limited, SAP SE, SGS SA, Sphera, Tetra Tech, Inc., UL LLC, Velocity EHS Holdings Inc. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

Con un valor de US$8.690 millones en 2025, se proyecta que alcance los US$20.650 millones en 2035, creciendo a una CAGR del 9,1 % (2026-2035), impulsada por las presiones regulatorias y la adopción de IA/IoT.

El software lidera con un 58,9% (adhesión de SaaS escalable), la implementación en la nube con más del 60% (agilidad en tiempo real para fuerzas de trabajo móviles) y la gestión ambiental con un 44,1% (mandatos de contabilidad de carbono como el CSRD de la UE).

Un movimiento de pinza de regulaciones (CSRD de la UE, modernización de OSHA, revelaciones de la SEC) e imperativos financieros (más de US$1,4 millones por incidente fatal, escrutinio de EHS por parte de inversores) que imponen análisis prescriptivos por sobre indicadores rezagados.

Energía/minería/servicios públicos (gasto del 30 %, gemelos digitales para PSM), fabricación (riesgos de los vehículos eléctricos) y construcción (crecimiento más rápido a través de visión artificial/geocercado), priorizando operaciones de alto riesgo y grandes consecuencias.

La IA permite la puntuación predictiva de riesgos y el procesamiento del lenguaje natural (PLN) para tendencias de cuasi accidentes; los wearables de IoT crean trabajadores conectados para la detección de calor y caídas en tiempo real; los gemelos digitales simulan desastres, reduciendo la administración en un 40 % a través de GenAI.

Norteamérica lidera (33 % de ingresos, impulsados por litigios); Asia-Pacífico crece con mayor rapidez (se lanza a la nube/móvil); Europa establece estándares ESG. Las limitaciones incluyen brechas de costos para pymes, deuda de datos y obstáculos a la privacidad (RGPD/resistencia sindical).

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |