Aperçu du marché

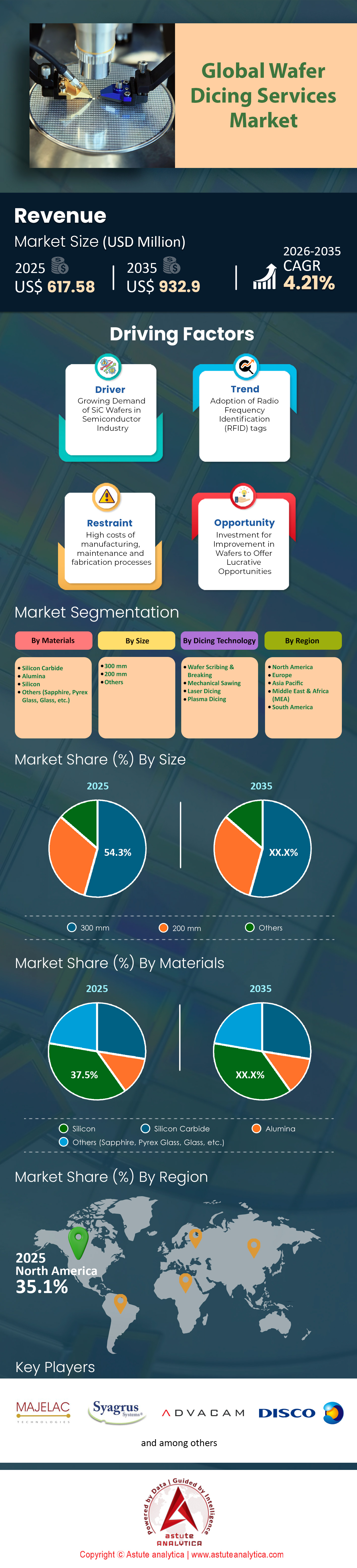

Le marché des services de découpe de plaquettes était évalué à 617,5 millions de dollars américains en 2025 et devrait dépasser 932,9 millions de dollars américains d'ici 2035, avec un TCAC de 4,21 % au cours de la période de prévision 2026-2035.

Principales conclusions

- En termes de matériaux, le carbure de silicium reste une force dominante sur le marché, représentant plus de 37,5 % des parts de marché.

- En termes de taille, le segment des 300 nm domine le marché, représentant plus de 54,3 % des parts de marché.

- Selon la technologie de découpe, le marché se divise en découpe et rupture de plaquettes, sciage mécanique, découpe laser et découpe plasma. Parmi celles-ci, la découpe laser s'est imposée comme la méthode de découpe privilégiée, détenant plus de 42 % des parts de marché.

- North occupe une position dominante sur le marché en détenant plus de 35 % de parts de marché.

Le secteur mondial des semi-conducteurs traverse actuellement une période de profonde mutation structurelle, créant un environnement dynamique et concurrentiel pour le marché des services de découpe de plaquettes. Ce marché est en train de dépasser l'époque où la découpe n'était qu'une étape finale standardisée de la fabrication des puces. Aujourd'hui, elle est devenue un processus à forte valeur ajoutée, déterminant le rendement et les performances des dispositifs haut de gamme. Le marché est principalement dicté par la tension sur les capacités et l'impératif d'adapter rapidement les infrastructures. Alors que l'industrie des semi-conducteurs devrait atteindre des niveaux de revenus records, le secteur du traitement en aval s'efforce de suivre le rythme de production des fonderies en amont.

La demande n'est plus cyclique, mais alimentée par un supercycle d'intelligence artificielle et d'électrification exigeant un débit élevé et continu. Les prestataires de services exploitent leurs lignes de production à des taux d'utilisation proches du maximum, notamment pour les technologies avancées, tandis que les entreprises sans usine et les fabricants intégrés se disputent les capacités d'encapsulation permettant de traiter des matériaux fragiles et hautes performances. Par conséquent, le marché des services de découpe de plaquettes connaît une réévaluation de sa valeur, la précision justifiant un prix nettement supérieur à celui de la découpe mécanique standard.

Pour en savoir plus, demandez un échantillon gratuit

Quels sont les principaux types de produits qui connaissent une demande accrue à l'échelle mondiale ?

Si la découpe mécanique par lame reste une technique incontournable pour la logique standard et l'électronique grand public, les technologies d'ablation laser et de découpe furtive connaissent actuellement une demande explosive. Cette évolution du marché des services de découpe de plaquettes est dictée par les lois physiques de l'architecture des puces modernes. Avec l'amincissement des plaquettes pour permettre l'empilement 3D, les contraintes mécaniques exercées par les lames de scie provoquent des microfissures inacceptables et des pertes de rendement. La découpe furtive, qui consiste à créer une couche de modification au sein du silicium à l'aide d'un laser avant d'étendre le ruban pour séparer les puces, s'impose comme la norme pour les plaquettes de 300 mm utilisées dans les applications de mémoire et d'intelligence artificielle.

Cette méthode permet une absence totale de perte de largeur de coupe et des parois latérales plus nettes, un atout essentiel compte tenu du coût exorbitant de l'espace disponible sur les puces. De plus, la découpe plasma gagne du terrain pour les puces ultra-petites, où l'augmentation du nombre de puces par tranche est primordiale. Le secteur se divise en deux : les méthodes de découpe sans contact et de haute précision, capables de travailler dans des espaces étroits et des topographies complexes sans endommager les circuits actifs, génèrent une forte valeur ajoutée. Les acteurs du marché des services de découpe de tranches abandonnent de plus en plus les scies traditionnelles au profit de ces solutions photoniques.

Quels sont les principaux facteurs alimentant cette demande sans précédent ?

Deux facteurs majeurs alimentent cette demande sans précédent sur le marché des services de découpe de plaquettes. Le premier, et le plus immédiat, est l'essor de l'IA générative. Les accélérateurs d'IA, comme l'architecture Blackwell de NVIDIA, reposent fortement sur la mémoire à large bande passante (HBM). La production de HBM implique l'empilement vertical de 12 à 16 puces ultra-minces, ce qui signifie qu'une seule unité vendue représente un besoin de découpe douze à seize fois supérieur à celui d'une puce planaire standard. La précision requise pour découper ces couches inférieures à 50 microns sans les briser entraîne un cycle de mise à niveau massif des équipements de découpe et des contrats de service.

Un deuxième facteur majeur de croissance du marché des services de découpe de plaquettes est la transition du secteur automobile vers le carbure de silicium (SiC) pour les véhicules électriques. Le SiC est réputé pour sa dureté et sa fragilité, ce qui rend sa découpe difficile avec des lames traditionnelles. Face à la demande croissante des constructeurs automobiles pour des architectures 800 V, le volume de plaquettes de SiC explose, obligeant les prestataires de services à adopter des solutions laser spécialisées capables de traiter efficacement ces matériaux de pointe.

Où se concentre principalement la demande mondiale ?

Géographiquement, la demande de services de découpe de plaquettes est très largement concentrée dans la région Asie-Pacifique. Cette concentration résulte directement de l'écosystème existant de la chaîne d'approvisionnement des semi-conducteurs. Taïwan demeure l'épicentre incontesté, servant de plaque tournante principale pour les services de packaging avancé et de fonderie qui alimentent les infrastructures mondiales d'IA. La proximité de grands fondeurs comme TSMC garantit une intégration étroite des services de découpe dans le flux logistique « wafer-out ». La Corée du Sud occupe la deuxième place en termes d'influence, grâce notamment à sa position dominante sur le marché de la mémoire et dans la chaîne d'approvisionnement de la mémoire HBM, contrôlée par SK Hynix et Samsung.

Cependant, le marché mondial des services de découpe de plaquettes connaît une évolution stratégique marquée par l'émergence d'une demande aux États-Unis et au Japon. Aux États-Unis, la demande est stimulée par la loi CHIPS et la relocalisation d'installations d'encapsulation avancées en Arizona et au Texas, créant ainsi un besoin naissant mais en forte croissance de capacités de découpe nationales pour garantir la sécurité des chaînes d'approvisionnement destinées à la défense et aux infrastructures critiques.

Quelles sont les quatre principales nations qui dominent la production ?

Lorsqu'on analyse les principaux producteurs et centres d'exécution du découpage, quatre pays se distinguent comme les piliers du marché des services de découpage de plaquettes.

- Taïwan est en tête, tirant parti de son infrastructure OSAT (Outsourced Semiconductor Assembly and Test) massive pour gérer la majeure partie des puces logiques et d'IA du monde.

- La Corée du Sud est le leader incontesté du découpage de composants liés à la mémoire, sa production nationale augmentant en corrélation directe avec l'appétit mondial insatiable pour la DRAM et la mémoire flash NAND.

- La Chine reste un poids lourd en termes de volume, notamment pour les nœuds technologiques anciens, les circuits intégrés de gestion de l'énergie et le secteur national du SiC en pleine expansion, destiné à son immense marché des véhicules électriques.

- Le Japon joue un double rôle unique. Il est non seulement une plaque tournante des services de découpe de haute précision pour les capteurs automobiles et les modules de puissance, mais aussi le berceau des principaux fabricants mondiaux d'équipements de découpe, ce qui en fait le cœur technologique où sont développés de nouveaux procédés de découpe avant d'être exportés dans le reste du monde.

Quelles sont les applications les plus populaires qui connaissent une adoption rapide ces derniers temps ?

Les modules de mémoire à large bande passante (HBM) et les onduleurs automobiles connaissent l'adoption la plus rapide des solutions spécialisées de découpe de plaquettes. Dans le domaine de la HBM, la transition vers la HBM3E et la future norme HBM4 constituent le principal moteur de croissance. Ces modules de mémoire sont essentiels aux centres de données d'IA, et la découpe est cruciale pour le rendement. Un découpage défectueux compromet la valeur de l'ensemble du module, pourtant coûteux. Par conséquent, les contrats les plus importants du marché sont actuellement liés aux lignes de production de HBM. Dans le secteur automobile, l'application principale concerne les MOSFET SiC utilisés dans les onduleurs de traction. Le passage des constructeurs de véhicules électriques de plaquettes SiC de 150 mm à 200 mm, visant à réduire les coûts, entraîne une augmentation du nombre de puces par plaquette, ce qui amplifie la demande de découpe. Par ailleurs, 5G et de filtrage RF continuent de générer une demande stable, nécessitant une séparation précise pour garantir l'intégrité du signal dans les appareils mobiles.

Quelles sont les principales entreprises et quelles sont leurs stratégies de croissance ?

Le paysage concurrentiel du marché des services de découpe de plaquettes est défini par quatre acteurs majeurs qui façonnent l'orientation du secteur.

- DISCO Corporation est le leader technologique, à la fois fournisseur d'équipements et prestataire de services de découpe haut de gamme via ses centres de traitement « Kiru ». Sa stratégie repose sur des investissements massifs en R&D et l'expansion de ses infrastructures, notamment ses nouveaux centres de R&D, afin de conserver son monopole sur la technologie de découpe laser de nouvelle génération.

- ASE Technology Holding, le plus grand OSAT au monde, est un autre géant du secteur. ASE investit massivement, dépassant les 6 milliards de dollars américains en 2025, pour étendre sa présence dans le domaine de l'encapsulation avancée à Taïwan et en Malaisie, s'emparant ainsi du marché du découpage en grande série pour les puces d'IA.

- Amkor Technology représente l'avant-garde occidentale, utilisant stratégiquement les subventions du gouvernement américain pour développer d'importantes capacités d'emballage et de découpe en Arizona afin de servir les principaux clients américains sans usine.

- Bien que TSMC soit avant tout une fonderie, son influence est considérable grâce à sa maîtrise des processus de découpe CoWoS les plus critiques. Sa stratégie repose sur l'intégration verticale, lui permettant de contrôler la qualité de la découpe pour ses clients les plus prestigieux dans le domaine de l'IA, comme NVIDIA.

Quelles sont les tendances et les opportunités les plus importantes à venir ?

Les principales tendances et opportunités du marché des services de découpe de plaquettes sont de plus en plus axées sur le développement durable et l'intégration hétérogène. L'impact environnemental devient un critère déterminant dans le choix des fournisseurs. Le processus de découpe consomme d'importantes quantités d'eau pour le refroidissement et l'élimination des débris. Les acteurs majeurs mettent désormais en œuvre des systèmes de recyclage de l'eau en circuit fermé et des technologies de filtration afin de minimiser les déchets, considérant la production écologique comme un avantage concurrentiel. Parallèlement, la tendance aux « chiplets » ou à l'intégration hétérogène représente une formidable opportunité. À mesure que les conceptions abandonnent les puces monolithiques au profit de systèmes composés de plusieurs chiplets plus petits, le nombre de lignes de découpe nécessaires par dispositif fini se multiplie. Cette évolution architecturale garantit que le marché de la découpe connaîtra une croissance plus rapide que le marché des semi-conducteurs en général, car un seul processeur peut désormais nécessiter cinq ou six découpes fiables distinctes pour son assemblage. L'avenir appartient aux prestataires de services capables de trouver le juste équilibre entre rapidité, précision et respect de l'environnement.

Analyse segmentaire

L'essor des révolutions électriques grâce à la domination du carbure de silicium dans les secteurs de la fabrication des semi-conducteurs

En matière de matériaux, le carbure de silicium (SiC) demeure un acteur majeur du marché mondial des services de découpe de plaquettes, représentant plus de 37,5 % des parts de marché. Cette domination s'explique principalement par la transition rapide de l'industrie automobile vers les architectures de véhicules électriques 800 V, qui exigent les propriétés thermiques et électriques supérieures du SiC. Contrairement au silicium traditionnel, l'extrême dureté du SiC (9,5 sur l'échelle de Mohs) le rend particulièrement difficile à usiner, obligeant les fabricants de dispositifs intégrés (IDM) à sous-traiter cette opération à des prestataires spécialisés dans la découpe de plaquettes, équipés de scies mécaniques à couple élevé et d'outils d'ablation laser de pointe. La capacité du matériau à supporter des températures de fonctionnement supérieures à 175 °C permet de concevoir des onduleurs plus petits et plus légers, ce qui se traduit directement par une autonomie accrue des véhicules électriques et une capacité de charge plus rapide de 350 kW.

- Le passage des plaquettes de 150 mm à celles de 200 mm augmente le rendement en puces par plaquette d'environ 85 %, ce qui modifie considérablement la rentabilité du découpage.

- Le coût élevé du substrat (environ 1300 $ US) nécessite des processus de découpe sans défaut pour éviter des pertes de rendement coûteuses.

- Les indices de réfraction spécifiques du 4H-SiC nécessitent des longueurs d'onde laser UV ajustées pour minimiser les zones affectées par la chaleur pendant la séparation.

Avec l'augmentation de la production des usines de fabrication à 1,52 million de plaquettes par an, la demande en découpe de précision a explosé. Le passage aux substrats de 200 mm introduit de nouveaux défis en matière de courbure et d'épaisseur (500 microns), renforçant ainsi la dépendance vis-à-vis des prestataires spécialisés dans la découpe de plaquettes. Ces prestataires sont essentiels pour limiter les coûts élevés des consommables liés à l'usure des lames, cinq fois plus rapide sur le SiC que sur le silicium. Par conséquent, ce secteur prospère non seulement grâce aux volumes, mais aussi grâce à la nécessité technique de traiter le matériau semi-conducteur le plus dur au monde, facilement industrialisable.

Les plaquettes de grand diamètre alimentent l'essor de la production de puces logiques et mémoires avancées

En matière de taille, le segment 300 mm domine le marché mondial des services de découpe de plaquettes, représentant plus de 54,3 % des parts de marché. Cette position dominante s'explique par la demande insatiable de processeurs d'intelligence artificielle (IA) et de mémoires à large bande passante (HBM), qui exploitent exclusivement le format 300 mm pour optimiser le rendement des puces et l'efficacité de la production. Avec une capacité mondiale atteignant le chiffre impressionnant de 9,2 millions de plaquettes par mois, le marché des services de découpe enregistre son volume le plus important dans ce segment, porté par l'ampleur même de la fabrication de circuits logiques et de mémoires. La transition vers les architectures HBM 12 et 16 couches exige des services de découpe qu'ils prennent en charge des plaquettes ultra-minces, souvent réduites à moins de 40 microns, ce qui constitue un obstacle technique que seuls les prestataires de services les plus avancés sont en mesure de surmonter.

- L'utilisation de plaquettes de 300 mm permet d'obtenir plus de 1 000 puces nettes par substrat, maximisant ainsi le débit pour les technologies de nœuds de 5 nm et 3 nm.

- La manipulation de plaquettes avec 2048 terminaux d'E/S et des pas de micro-bosses inférieurs à 25 microns exige une précision de découpe qui empêche le délaminage.

- Les principaux fabricants de mémoire augmentent leur capacité de production à 170 000 plaquettes par mois, spécifiquement pour les piles de mémoire de qualité IA.

La complexité du découpage des plaquettes de 300 mm est encore accrue par l'intégration des technologies d'encapsulation 2.5D et 3D. Les prestataires de services doivent gérer d'importants problèmes de déformation et utiliser des rubans adhésifs UV pour traiter les substrats fragiles et amincis sans les casser. Comme 55 % des équipements de découpage mondiaux sont déjà optimisés pour ce format, le marché des services de découpage de plaquettes reste ancré à la norme de 300 mm. Ce segment ne se résume pas à la taille, mais aussi à la valeur : une seule plaquette de 300 mm pour circuits logiques d'IA peut représenter des dizaines de milliers de dollars de stock, ce qui rend la fiabilité du service de découpage essentielle pour la chaîne d'approvisionnement des semi-conducteurs.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Photonique de précision pour un débit élevé et des pertes de matière minimales en fabrication

Le marché mondial des services de découpe de plaquettes se divise en plusieurs techniques, selon la technologie de découpe utilisée : le traçage et la cassure de plaquettes, le sciage mécanique, la découpe laser et la découpe plasma. Parmi celles-ci, la découpe laser s'est imposée comme la méthode de prédilection, détenant plus de 42,1 % des parts de marché. Cette domination s'explique par sa capacité unique à réaliser une « découpe furtive », où un laser infrarouge de 1064 nm crée une couche de modification interne sans perte de matière ni entaille en surface. Pour le marché des services de découpe de plaquettes, cette technologie révolutionne le traitement des plaquettes de carbure de silicium et des plaquettes de mémoire ultra-minces, coûteuses, pour lesquelles les lames mécaniques provoqueraient des ébréchures ou des ruptures catastrophiques. La capacité à doubler la résistance des puces tout en maintenant des vitesses de découpe supérieures à 600 mm/s rend les solutions laser indispensables pour l'électronique moderne, fragile et de pointe.

- L'adoption de durées d'impulsion femtoseconde minimise la zone affectée thermiquement (ZAT) à moins de 2 microns, protégeant ainsi les circuits actifs sensibles.

- Les procédés laser éliminent les consommables de lames et réduisent la consommation d'eau de plus de 50 %, offrant ainsi un modèle durable et à moindre coût d'exploitation.

- Les systèmes de découpe hybrides, combinant le rainurage laser et le sciage mécanique, représentent désormais 40 % des nouvelles installations pour un rendement optimal.

De plus, cette technologie soutient la miniaturisation des plaquettes en permettant des découpes d'une finesse inférieure à 10 microns, libérant ainsi une surface précieuse pour davantage de puces actives. Avec des épaisseurs de plaquettes descendant sous les 30 microns pour l'intégration empilée, le marché des services de découpe s'appuie sur la nature sans contact de la découpe laser afin d'éviter les contraintes mécaniques. Les objectifs de rendement pour les puces d'IA atteignant 100 %, la précision de +/- 0,5 micron offerte par les systèmes laser garantit la fiabilité indispensable à la fabrication de semi-conducteurs, confirmant ainsi sa position de méthode de choix pour les nœuds technologiques avancés.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord s'empare de 35 % du marché grâce à la relocalisation de l'IA à forte valeur ajoutée

L'Amérique du Nord s'est imposée avec succès en 2025 comme une force dominante, représentant 35 % du chiffre d'affaires du marché des services de découpe de plaquettes. Cette position repose non pas sur le simple volume des volumes, mais sur la valeur ajoutée considérable de la segmentation avancée des nœuds technologiques. Ce leadership est structurellement soutenu par l'expansion du « Silicon Desert » en Arizona, où la découpe physique des puces d'IA à forte marge est désormais réalisée localement afin de répondre aux exigences de sécurité nationale. Ce virage est tangible : le site d'emballage d'Amkor Technology, d'une valeur de 2 milliards de dollars, équipe actuellement ses salles blanches de machines de découpe laser spécifiquement destinées à traiter la production de TSMC, créant ainsi un centre de services local à forte rentabilité.

Parallèlement, les États-Unis ont pris le contrôle du marché des matériaux difficiles à découper. L'usine de Wolfspeed dans la vallée de Mohawk augmente activement la capacité de ses lignes de production de SiC de 200 mm, ce qui nécessite des services de découpe spécialisés, facturés à un prix nettement supérieur à celui du silicium standard. Cet écosystème national est encore renforcé par la subvention de 406 millions de dollars accordée à GlobalWafers dans le cadre du CHIPS Act, qui débloque un investissement plus important de 4 milliards de dollars au Texas et au Missouri, garantissant ainsi que la découpe des plaquettes de 300 mm se fasse sur le territoire américain.

La région Asie-Pacifique conserve son leadership en matière de volumes critiques, stimulant les opérations complexes de découpage de mémoire.

Aujourd'hui, la région Asie-Pacifique demeure le moteur incontesté du marché des services de découpe de plaquettes, conservant sa solide deuxième place grâce à l'important volume de production de mémoire. La position de la région sur ce marché est déterminée par les caractéristiques physiques de la mémoire à large bande passante (HBM). Avec l'expansion agressive des capacités de SK Hynix, qui vise 170 000 plaquettes par mois d'ici fin 2025, la Corée du Sud est devenue le centre névralgique mondial de la découpe de plaquettes ultra-minces. La complexité de ces empilements exige des prestataires de services qu'ils effectuent 12 à 16 découpes par unité, ce qui gonfle artificiellement la demande de services dans la région.

De plus, la domination de Taïwan dans le secteur de la logique est incontestable. La validation par TSMC d'une capacité de production CoWoS de 75 000 plaquettes par mois contraint les OSAT locaux à faire fonctionner leurs lignes de découpe 24 h/24 et 7 j/7. ASE Technology Holding tire parti de cette capacité de production et investit massivement, à hauteur de 6 milliards de dollars américains, d'ici 2025 pour moderniser son infrastructure de découpe à Taïwan et en Malaisie, garantissant ainsi à la région le maintien d'un rôle clé dans la fluidité de la chaîne d'approvisionnement mondiale.

L'Europe conserve une position spécialisée en dominant les marchés de la découpe de l'électronique de puissance automobile.

L'Europe occupe une troisième place, à la fois défensive et très lucrative, sur le marché des services de découpe de plaquettes, se distinguant par sa position dominante sur le créneau de l'électronique de puissance automobile. Contrairement à l'Ouest, axé sur la logique, ou à l'Est, fortement tourné vers la mémoire, le marché européen de la découpe est porté par la transition vers la mobilité électrique. La force de la région réside dans le traitement du carbure de silicium (SiC) et du nitrure de gallium (GaN). Infineon Technologies en est le pilier, visant un chiffre d'affaires d'un milliard d'euros pour le SiC en 2025, un objectif qui se traduit directement par d'importants contrats de découpe pour les centres de services allemands et autrichiens. Cette spécialisation est renforcée par STMicroelectronics, qui développe son usine de Catane (Italie) entièrement intégrée pour la production de SiC de 200 mm tout au long de l'année 2025. Cette usine regroupe la fabrication des substrats et la découpe afin d'optimiser les rendements. Par ailleurs, Bosch accroît activement sa production de capteurs dans son usine de Dresde, assurant ainsi une demande stable pour la découpe de MEMS. La stratégie de l'Europe est claire : se concentrer sur les puces de puissance « difficiles à découper » qui alimentent les véhicules électriques, garantissant ainsi une part de marché stable et protégée de la banalisation.

Évolutions récentes du marché des services de découpe de plaquettes

1. Wolfspeed reçoit un remboursement d'impôt de près de 700 millions de dollars US au titre de la loi CHIPS (fin novembre – début décembre 2025) :

Wolfspeed a annoncé avoir reçu environ 698,6 millions de dollars US de remboursements d'impôt en espèces au titre de la loi CHIPS et Science Act (article 48D), un montant largement rapporté comme étant de près de 700 millions de dollars US. Ces liquidités soutiennent directement l'expansion à forte intensité capitalistique de Wolfspeed dans le domaine du SiC, notamment ses importants investissements dans les matériaux tels que le centre de fabrication John Palmour à Siler City, qui assure l'approvisionnement en plaquettes de SiC de 200 mm pour les opérations de fabrication et de découpe en aval.

2. SK hynix entame l'installation anticipée des équipements à l'usine M15X HBM (fin octobre 2025)

L'usine M15X de SK hynix à Cheongju, conçue comme un pôle HBM de nouvelle génération, est entrée en phase de préparation des salles blanches et a entamé l'installation des équipements vers la fin octobre 2025, plus tôt que prévu initialement dans son plan de construction. L'installation est dédiée à la production avancée de HBM, ce qui se traduit immédiatement par une forte demande en capacité de découpe pour les puces de mémoire à très haute densité.

3. Amkor lance la construction d'un campus d'emballage avancé de 7 milliards de dollars à Peoria (octobre 2025)

Amkor Technology a commencé la construction de son campus d'emballage avancé et de test à Peoria, en Arizona, avec un investissement total prévu d'environ 7 milliards de dollars répartis sur plusieurs phases, ce qui le positionne comme l'une des plus grandes installations d'emballage avancé externalisées aux États-Unis.

4. Mitsubishi Electric achève une nouvelle usine de fabrication de plaquettes SiC de 200 mm à Kikuchi, Kumamoto (octobre 2025)

Mitsubishi Electric a achevé la construction d'une nouvelle usine de fabrication de plaquettes SiC de 200 mm à Kikuchi, dans la préfecture de Kumamoto, dont la production en série devrait démarrer vers novembre 2025. L'usine se concentre sur les dispositifs de puissance SiC de 200 mm destinés aux marchés de l'automobile et de l'industrie.

5. Amkor relocalise son projet en Arizona sur un site de 42 hectares au sein du pôle d'innovation de Peoria (septembre 2025)

Amkor a finalisé la relocalisation de son usine d'encapsulation avancée initialement prévue en Arizona sur un site plus vaste d'environ 42 hectares au sein du pôle d'innovation de Peoria, remplaçant ainsi une surface auparavant plus réduite. Cette relocalisation garantit un espace suffisant pour les futurs développements de capacités sur le marché des services de découpe de plaquettes – notamment les salles blanches, les bancs d'essai et les infrastructures de soutien – permettant ainsi au site de s'adapter à la forte demande en intelligence artificielle et en calcul haute performance, qui entraînera une augmentation des volumes de découpe et d'encapsulation externalisés.

Principaux acteurs du marché mondial des services de découpe de plaquettes

- American Precision Dicking Inc.

- TIC

- Technologie Majelac

- Système Syagrus

- SVM

- ADVACAM

- Technologie internationale avancée

- Société DISCO

- Ingénierie de micro-précision

- Services Optim Wafer

- Autres entreprises importantes

Aperçu de la segmentation du marché :

Par matériaux

- carbure de silicium

- Alumine

- Silicium

- Autres (saphir, verre Pyrex, verre, etc.)

Par taille

- 300 mm

- 200 mm

- Autres

Par la technologie de découpe

- Gravure et cassage de plaquettes

- Sciage mécanique

- Découpage laser

- Découpe au plasma

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |