市场概况

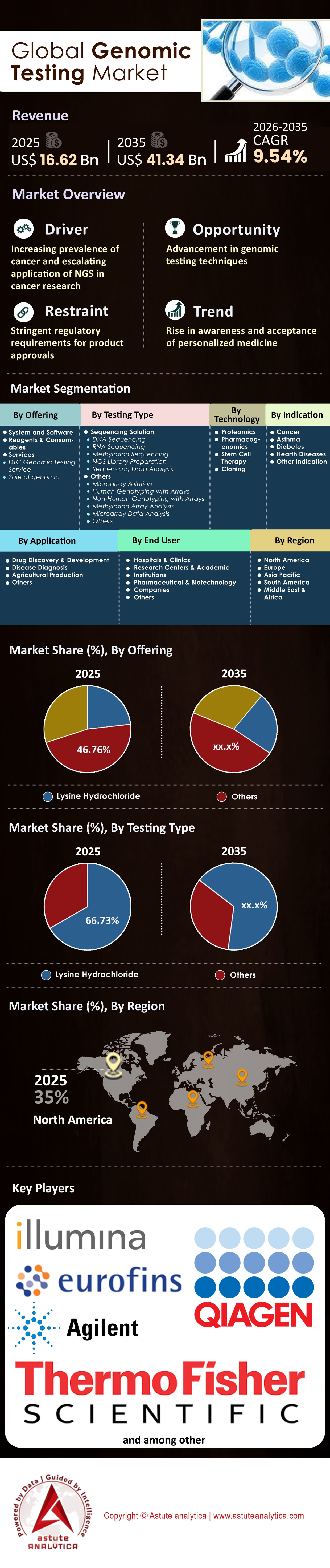

2025年基因组检测市场价值为166.2亿美元,预计到2035年将达到413.4亿美元,在2026-2035年的预测期内,复合年增长率为9.54%。.

影响市场格局的关键发现

- 按产品类型划分,试剂和耗材部分占市场份额的 46.7% 以上。.

- 根据检测类型,测序解决方案,尤其是下一代测序 (NGS) 技术,仍然是基因组检测市场的主要参与者,市场份额超过 66.73%。.

- 从应用领域来看,药物研发和药物发现已成为全球基因组检测的主要用户,超过 46% 的全球市场收入来自该应用领域。.

- 从技术角度来看,全干细胞疗法仍然是市场的重要组成部分,占据了 42.4% 的市场份额。.

- 北美在全球基因组检测市场中处于领先地位,占据35%的市场份额。.

基因组学检测是解码生物体遗传蓝图以识别突变或变异等改变的科学过程,这些改变可能预示着疾病易感性或影响治疗反应。它已从一种小众研究工具发展成为现代 精准医学。通过分析DNA、RNA或染色体结构,基因组学检测使临床医生能够预测疾病风险、早期诊断罕见疾病,并根据患者的分子特征制定个性化治疗方案。

基因组检测市场目前正经历着范式转变,从间歇性诊断用途转向持续健康监测,从根本上改变了全球医疗保健的提供方式。.

如需了解更多信息, 请申请免费样品

慢性病流行如何推动需求激增?

慢性疾病是推动基因组检测市场发展的主要动力。根据世界卫生组织(WHO)2024年的最新报告,癌症仍然是主要的死亡原因之一,全球每年新增病例约2000万例。世卫组织还预测,到2050年,癌症病例将增加77%。因此,肿瘤学领域对基因组分析的需求激增,因为肿瘤学家依靠这些检测来识别特定的 癌症生物标志物 ,从而进行靶向治疗。仅在美国,据美国疾病控制与预防中心(CDC)2024年的报告显示,超过3840万美国人患有糖尿病,另有9760万人患有糖尿病前期。随着越来越多的研究将特定的遗传标记与2型糖尿病的易感性联系起来,基因组检测正成为早期干预和生活方式干预策略的重要工具。

精准医疗直接受益于这些令人震惊的统计数据。例如,接受基因组匹配疗法治疗的患者生存率显著高于接受标准化疗的患者。Natera公司报告称,其2025年的肿瘤检测量同比增长高达52%,达到800,800例。这些数据表明,临床界正在积极采用基因组检测来应对慢性疾病的负担。Guardant Health公司也报告称,其2024年第二季度的生物制药检测量增长了56%,这证明药物研发人员同样依赖基因组数据来开发针对这些疾病的下一代疗法。.

在基因组学领域,哪项技术占据主导地位?

新一代测序 (NGS) 无疑是基因组检测市场的领军者。与桑格测序或微阵列等传统方法不同,NGS 具有高通量能力,可同时对数百万条 DNA 链进行测序。由于 NGS 具有速度快、准确性高和成本效益极佳等优势,其在 癌症基因治疗领域 。2024 年,Illumina 公司宣称其 NovaSeq X 系列产品将人类基因组测序的成本降低至约 200 美元。这一价格突破了此前阻碍 NGS 广泛应用的经济壁垒,使全基因组测序 (WGS) 不再局限于精英研究,而是成为常规临床诊疗的可行方案。

读长技术的创新进一步巩固了NGS在基因组检测市场的主导地位。长读长测序领域的领导者PacBio在2024/2025年的研究中实现了超过400万个碱基对的读长记录。长读长对于检测短读长技术常常遗漏的结构变异至关重要。事实上,PacBio报告称,2025年,其技术在解决先前未确诊的神经退行性疾病病例方面提高了16.7%。这些技术飞跃确保了NGS仍然是基因组检测行业的首选平台,并推动了硬件更新换代,从而使制造商受益。.

人口结构变化和人口增长如何发挥催化剂的作用?

全球人口动态变化为基因组检测市场的扩张创造了有利环境。预计到2025年,全球人口将超过82亿,届时需要医疗保健的人数将达到历史新高。更重要的是,世界正在老龄化;世界卫生组织估计,到2030年,全球六分之一的人口将达到或超过60岁。人口老龄化自然更容易出现基因组不稳定和罹患癌症、阿尔茨海默病等老年相关疾病,因此需要频繁进行基因组检测。.

产前人口结构的变化也在推动基因组检测市场的增长。随着发达国家孕妇平均年龄的增长,染色体异常的风险也随之增加,从而刺激了无创产前检测(NIPT)市场的发展。北卡罗来纳州医疗补助计划(Medicaid)决定于2024年6月将新生儿重症监护室(NICU)婴儿的全基因组测序纳入医保范围,这凸显了人口健康策略如何从出生开始就将基因组学纳入其中。此外,德克萨斯大学西南医学中心(UTSW)2024年的研究发现,目前已有40%的美国人接受过某种形式的基因检测,比2020年的19%翻了一番。这种由人口增长和老龄化推动的文化转变,确保了基因组检测服务提供商拥有稳定的客户来源。.

基因组检测市场中哪些关键产品的需求增长最为强劲?

耗材和 液体活检 是全球基因组检测市场中最热门的产品领域。耗材——包括试剂、流动池和制备试剂盒——产生的持续收入远超仪器的初始销售额。例如,Illumina公司报告称,到2024年,每台NovaSeq X仪器的“拉动收入”将达到130万美元。然而,就具体的诊断产品而言,液体活检正经历着爆炸式增长。这些非侵入性检测方法通过检测血液中的癌细胞DNA来取代痛苦的组织活检。Guardant Health公司的Shield检测是一种用于结直肠癌筛查的液体活检方法,仅在2025年就完成了87,000例筛查。

用于早期检测的筛查产品也正经历着前所未有的增长。例如,Exact Sciences公司报告称,截至2025年1月,其Cologuard检测累计使用次数已达1800万次。基因组检测市场向预防性医疗保健的转变意味着,面向健康或无症状人群的产品正与用于诊断疾病的工具一样获得市场认可。10x Genomics公司也发现其空间生物学仪器需求旺盛,截至2025年底累计销量已达1500台,使研究人员能够绘制组织样本中的基因表达图谱。.

近期最重要的进展有哪些?

监管里程碑和战略整合重塑了基因组检测市场的格局。2025年,FDA批准了55种新药,其中许多药物的获批都与 伴随诊断 试剂的获批密切相关。Guardant Health公司的Shield检测获得FDA批准,并于2024年使4500万人获得Medicare医保覆盖,这是一个具有里程碑意义的事件。在数据方面,英国生物银行于2025年完成了490,640名参与者的全基因组测序数据的发布,创建了一个将在未来几十年推动药物研发的资源库。

企业举措也在重塑基因组检测市场。2025年,基因组学公司通过142轮融资筹集了32亿美元的股权资金,这表明尽管面临整体经济逆风,投资者依然信心十足。PacBio于2025年底推出了其新型Vega台式系统,并立即交付了32台设备,这标志着基因组检测正从大型核心实验室分散到小型诊所。这些进展凸显了基因组检测市场正日趋成熟,从实验阶段走向商业化。.

为什么基因组检测市场的竞争格局如此激烈?

由于胜者将获得行业标准地位,市场竞争异常激烈。各公司不仅在价格上展开竞争,还在临床实用性和医保报销方面展开角逐。由于知识产权和研发所需的大量资金,准入门槛很高;然而,一旦占据市场,专有试剂的“锁定”效应就会引发激烈的市场份额争夺战。由于Illumina、Oxford Nanopore和华大基因等公司试图保护其技术优势,专利侵权诉讼屡见不鲜。.

在基因组检测市场,差异化是关键的生存策略。Illumina 在高通量短读测序领域占据主导地位,而 Oxford Nanopore 和 PacBio 则在长读测序领域开辟了利润丰厚的细分市场。在服务领域,Natera 和 Exact Sciences 等公司正在激烈争夺肿瘤检测市场份额。Natera 2024 年第四季度 53% 的营收增长表明,市场领导者能够获得丰厚的回报,这促使他们采取积极的销售策略并投入巨额营销资金。该行业的特点是技术快速更迭;如果一家公司不能在其化学或软件方面进行创新,就有可能在一个产品周期内失去所有客户。.

细分市场分析

试剂和耗材市场的主导地位由高利润的经常性收入和封闭的生态系统保障

试剂和耗材业务占据基因组检测市场高达 46.7% 的份额,这一主导地位是行业领导者“剃刀与刀片”式商业模式结构性构建的结果。这种领先地位并非偶然,而是必然;一旦测序仪安装完毕,通过强制购买专有化学品,就能产生指数级增长的持续收入。Illumina 2024 财年的财务业绩充分验证了这一模式,耗材收入占核心总收入的 72%,远超仪器销售额。该业务充分利用了需求弹性:随着 NovaSeq X 等高通量平台降低基因组测序成本,测序量呈爆炸式增长,从而极大地推动了试剂销售额的增长,远超硬件销售额。.

此外,基因组检测市场中该细分领域的主导地位受到“封闭生态系统”的严密保护。专有的流动池和文库制备试剂盒,例如Illumina的XLEAP-SBS化学试剂盒或PacBio的SMRT流动池,均不可互换,从而形成第三方制造商无法撼动的专属收入来源。尽管资本设备周期波动,但像PacBio这样的公司仍实现了稳定的耗材收入,证明了该细分领域不受经济衰退的影响。整个行业向临床市场的转型进一步巩固了这一领先地位,因为受FDA监管的体外诊断(IVD) 试剂盒比研究级替代品拥有更高的价格。因此,每一项临床检测都通过强制性的高利润消耗直接补贴了该细分领域的主导市场份额。

新一代测序解决方案凭借临床报销和液体活检的应用占据主导地位

测序解决方案(主要为新一代测序 (NGS))占据基因组检测市场 66.73% 的压倒性份额,其主导地位源于 NGS 已从研究工具转变为临床诊断领域无可争议的标准疗法。这一巨大份额主要得益于液体活检和微小残留病灶 (MRD) 检测的商业化爆发,而 NGS 是唯一能够达到所需灵敏度的技术。Natera 近期的业绩也印证了这一主导地位:该公司公布的 2024 财年营收为 16.9 亿美元(同比增长 56%),这主要得益于其处理了超过 300 万份检测样本。检测量的激增与美国医疗保险和医疗补助服务中心 (CMS) 对基于 NGS 的结直肠癌和膀胱癌筛查的报销直接相关,证明 NGS 现已成为一项可报销的临床必需技术。.

同样,Guardant Health凭借其“Shield”血液检测在基因组检测市场取得的增长,也证实了NGS已在高通量市场中有效取代了微阵列等传统技术。肿瘤学领域单基因检测的过时进一步巩固了NGS 66.73%的市场份额;临床医生现在要求使用综合基因组分析(CGP)检测方案,以同时筛查数百种突变(例如KRAS、EGFR)。LabCorp和Quest Diagnostics等主要参考实验室已将这些NGS工作流程标准化,确保了绝大部分诊断支出都流向了这一领域。.

药物研发通过基因组靶点验证和临床试验风险降低引领收入增长

药物研发应用占据了全球基因组检测市场超过46%的收入,巩固了其作为市场主要经济引擎的地位。这种主导地位源于制药行业将基因组数据作为数十亿美元研发管线的主要风险缓解工具。在“5R框架”的指导下,该行业普遍认为基因证据能够使临床成功的概率翻倍。再生元制药公司(Regeneron Pharmaceuticals)便是这一投资的典范;其再生元遗传学中心(RGC)已对超过300万个外显子组进行了测序,该数据库在2024年为该公司提供了超过30个已验证的药物靶点,直接进入其临床管线,从根本上改变了药物研发的经济模式。.

高价值的“伴随诊断”合作进一步巩固了该领域的突出地位。阿斯利康将其肿瘤治疗的成功归功于生物标志物驱动的患者分层,这需要在试验期间进行广泛的基因组检测,以识别“超级反应者”。像葛兰素史克这样的基因组检测市场公司继续利用大规模数据挖掘合作关系来识别合成致死靶点。制药公司为这些“生物标志物指导”的试验投入的大量资金——与非基因组试验相比,每次成功获批的成本要低得多——确保了药物研发仍然是规模最大的应用领域,因为与失败的III期临床试验的灾难性成本相比,基因组检测的成本微不足道。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

干细胞技术依赖于强制性的基因组安全检测才能获得监管部门的批准。

干 细胞疗法 以高达 42.4% 的市场份额在基因组检测市场占据主导地位,因为基因组检测是细胞和基因疗法 (CGT) 生产过程中一项严格的监管要求,而非可选项。这一市场份额主要得益于美国食品药品监督管理局 (FDA) 最终发布的关于人类基因治疗产品的指导意见,该意见明确要求在任何疗法应用于患者之前,必须采用灵敏的基因组技术来检测“脱靶”编辑和染色体重排。如果没有基因组验证,疗法将被法律禁止上市,这使得基因组检测成为不可避免的行业瓶颈。

该细分市场在基因组检测市场中的商业地位体现在已获批准的疗法(例如Vertex Pharmaceuticals的Casgevy)的生产中。为了确保患者安全,Vertex必须利用高分辨率基因组检测来证明CRISPR编辑并未意外引发致瘤突变。因此,“干细胞”细分市场在质量控制(QC)方面对基因组检测的需求量巨大。目前全球有超过2000项正在进行的细胞疗法临床试验,每一批生产的治疗药物都需要进行这种严格的检测,从而形成了基于产量的强制性需求,确保了该细分市场占据相当大的市场份额。.

如需了解更多研究详情: 请申请免费样品

区域分析

从地理位置上看,需求最集中的地区在哪里?

北美目前占据基因组检测市场35%的最大份额,这主要得益于其有利的报销环境和高昂的医疗保健支出。美国市场的发展得益于主要行业参与者的存在以及政府的大力资助,例如美国国立卫生研究院(NIH)的“我们所有人”(All of Us)研究项目,该项目截至2025年2月已发布了63.3万名参与者的数据。然而,亚太地区是增长最快的市场。中国雄心勃勃的“健康中国2030”计划正投入数十亿美元用于精准医疗,而印度对传染病检测和产前筛查的需求也激增。.

亚太地区:全球基因组学的高速增长引擎

亚太地区正以惊人的速度超越西方市场,成为基因组检测市场增长最快的地区。该地区的扩张得益于中国的“健康中国2030”计划,该计划已投入数十亿美元用于精准医疗,以减轻日益严重的癌症负担。与此同时,印度也正在崛起为基因组学强国,其生物技术部已成功完成“印度基因组计划”,计划在2024年初完成1万个基因组的测序,这印证了印度基因组检测市场的崛起。

总部位于深圳的华大基因持续颠覆全球定价格局,使高通量测序技术在新兴经济体得以普及。此外,日本和韩国等发达市场液体活检检测的监管审批数量激增,直接推动了肿瘤领域收入的增长。亚太地区庞大的人口基数推动了对无创产前检测(NIPT)和传染病监测前所未有的需求,正将全球检测量重心东移,为寻求高收益扩张的利益相关者提供了丰厚的机遇。.

欧洲仍然是生物样本库和人口基因组学的堡垒

英国国家医疗服务体系(NHS)基因组医学服务是全球最先进的基因组检测市场整合体系,截至2024年3月已发布29,639份罕见病报告。与此同时,韩国和日本等国家正在迅速采用液体活检技术。尽管美国在收入方面领先,但亚洲市场庞大的人口规模表明,未来十年,市场规模的重心可能会东移。.

基因组检测市场的最新发展

- Genomics plc 全国范围内推出了 Health Insights ,这是一款获得 UKCA 认证的疾病预测工具,用于预测心血管疾病、2 型糖尿病、乳腺癌和前列腺癌等疾病,并与 Bupa 和 Spire Healthcare 合作。

- Illumina 公司于 2025 年 10 月 15 日发布了其 5 碱基解决方案 ,该方案能够从单个样本中同时检测基因组变异和 DNA 甲基化,从而推进多组学研究。

- NeoGenomics 于 2026 年 1 月 11 日公布了 2025 年第四季度和全年初步收入增长情况, 预计总收入将达到 7.27 亿美元,重点介绍了以肿瘤学为重点的基因组检测业务的扩张。

- NeoGenomics 于 2025 年 12 月 8 日在 ASH 2025 上展示了一项关于髓系恶性肿瘤综合基因组分析的真实世界研究,该研究采用了下一代 DNA/RNA 测序技术。

- GeneDx(通过 Revvity signals)于 2025 年 3 月发布了 超快速全基因组测序 ,只需采集血斑样本,即可在 55 小时内获得结果。

全球基因组检测市场主要公司:

- 安捷伦科技公司.

- 华大基因集团

- 博雷德实验室

- 丹纳赫公司

- Eurofins Genomics

- F. Hoffmann-La Roche

- Illumina公司.

- 凯杰

- 单一基因组系统公司.

- 赛默飞世尔科技公司.

- 其他知名球员

市场细分概述:

通过提供:

- 系统和软件

- 试剂和耗材

- 服务

- DTC基因组检测服务

- 基因组数据的出售

按测试类型:

- 测序溶液

- DNA测序

- RNA测序

- 甲基化测序

- NGS文库制备

- 测序数据分析

- 其他的

- 微阵列解决方案

- 利用芯片进行人类基因分型

- 利用芯片进行非人类基因分型

- 甲基化芯片分析

- 微阵列数据分析

- 其他的

按技术分类:

- 蛋白质组学

- 药物基因组学

- 干细胞疗法

- 克隆

按指示:

- 癌症

- 哮喘

- 糖尿病

- 心脏病

- 其他迹象

按申请方式:

- 药物发现与开发

- 疾病诊断

- 农业生产

- 其他的

按最终用户:

- 医院和诊所

- 研究中心和学术机构

- 制药和生物技术公司

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 马来西亚

- 泰国

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 166.2亿美元 |

| 预计2035年收入 | 413.4亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 9.54% |

| 涵盖的领域 | 按产品、测试类型、技术、适应症、应用、最终用户、地区 |

| 主要公司 | 安捷伦科技公司、华大基因集团、Bio-Rad Laboratories、丹纳赫公司、Eurofins Genomics、罗氏公司、Illumina公司、凯杰公司、Singular Genomics Systems公司、赛默飞世尔科技公司以及其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

2025年全球市场价值为166.2亿美元。预计到2035年,市场价值将达到413.4亿美元,在预测期(2026-2035年)内将以9.54%的强劲复合年增长率增长。.

下一代测序(NGS)是无可争议的市场领导者,市场份额超过 66.73%。其主导地位源于其能够提供高通量、低成本的测序,并已成为肿瘤学和液体活检应用的标准疗法。.

药物研发和发现是收入最高的领域,占全球市场份额的46%以上。制药公司利用基因组数据来验证药物靶点并降低临床试验风险,因此基因组数据对于降低研发失败率至关重要。.

试剂和耗材领域占据46.7%的市场份额。这一主导地位得益于一种“剃刀与刀片”式的商业模式,即已安装的仪器会产生对专有化学试剂盒和流通池的持续高利润需求。.

北美以35%的市场份额领跑全球市场,这得益于有利的医保报销机制和大规模的政府举措,例如美国国立卫生研究院的“全民健康计划”(All of Us program)。然而,由于精准医疗领域的积极投资,亚太地区仍然是增长最快的地区。.

癌症每年新增病例达2000万例,肿瘤学是推动检测需求的主要因素。临床医生正转向基因组分析,以识别靶向治疗的生物标志物,这使得检测对于癌症和糖尿病等慢性疾病的管理至关重要。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |