市场概况

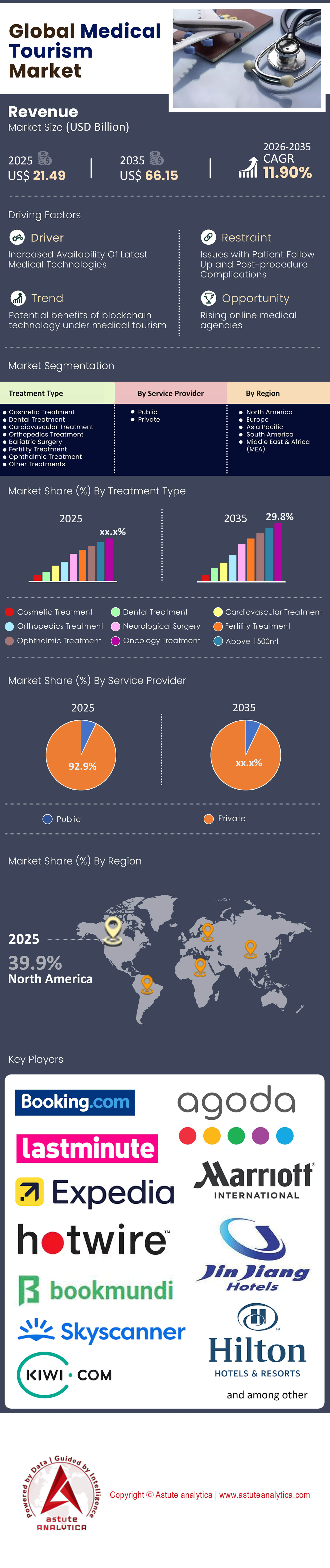

医疗旅游市场目前在 2025 年的价值约为 214.9 亿美元,预计到 2035 年将飙升至约 661.5 亿美元,2026 年至 2035 年的复合年增长率为 11.90%。.

主要发现

- 按治疗类型划分,全球医疗旅游市场以肿瘤治疗为主,占市场份额的 24.5% 以上。.

- 按服务提供商划分,私立医院在全球医疗旅游市场中占据绝大多数(92.9%)。.

- 北美目前在全球市场占据主导地位,收入份额超过40%。.

- 商品化领域:牙科、美发和小型美容手术,价格敏感性是主要驱动因素(竞相压价)。.

- 复杂护理领域:肿瘤科、移植科和机器人手术,其中“信任”、“认证”和“结果”是衡量标准(力争上游)。.

到2026年,“医疗旅游”一词将逐渐失去其原有含义,越来越多的业内人士摒弃这一说法,转而使用“医疗价值旅游”(MVT)。过去那种将整容手术与海滩度假相结合的陈旧观念已被高度复杂、数据驱动的全球市场所取代。在这个市场中,患者跨境就医并非仅仅为了休闲娱乐,而是为了套利——成本套利、技术套利和监管准入套利。.

全球医疗旅游市场已度过疫情后的复苏阶段,并趋于成熟。2023-2024年的“报复性旅游”高峰已趋于稳定,并进入持续增长期。截至2025年第四季度,全球医疗旅游市场规模约为221.5亿美元,复合年增长率稳定在11.90%。.

如需了解更多信息, 请申请免费样品

全球市场经济

要了解医疗旅游市场的运作模式,必须分析促使患者跨境就医的经济压力。如今,驱动因素已不再单一。目前,北美占据了超过40%的市场份额,其中美国已成为最受欢迎的目的地。.

“推动”因素(来源市场)

传统货源市场(美国、英国、加拿大)正面临日益严峻的医疗保健危机:

- 美国: 尽管进行了 保险 改革,“保险不足”人群仍然是最大的患者输出群体。高额自付额(5000美元以上)和未报销的择期手术迫使美国中产阶级前往墨西哥和哥斯达黎加就医。仅在2025年,美国出境医疗旅游就增长了14%,这主要是由于国内医疗保健管理成本的上涨。

- 英国和加拿大(NHS/公共医疗系统): 候诊名单危机已成为医疗旅游市场的常态。在英国,骨科择期手术的平均等待时间为18-24个月,因此患者纷纷选择出国自费就医。英国国民医疗服务体系(NHS)甚至已开始试点跨境合作,将积压的手术外包给欧盟和土耳其的认证医疗机构。

吸引因素(目的地医疗旅游市场)

- 货币套利: 这是最强劲、最直接的驱动因素。

- 土耳其: 由于里拉兑美元和欧元汇率波动较大,土耳其可以说是经合组织成员国中性价比最高的国家。在伊斯坦布尔做一次植发手术大约需要1800欧元,而在伦敦则需要大约1万欧元。

- 印度:印度卢比的汇率使得印度超级专科医院能够以美国十分之一的成本提供机器人心脏手术,同时由于劳动力成本(护士、技术人员)较低和高吞吐量,还能保持利润率。

估值矩阵

Astute Analytica 根据“每位患者的支出”(SPP)来评估医疗旅游市场的价值。.

- 低 SPP(牙科、 皮肤科、眼科。高业务量,低利润。(中心:土耳其、匈牙利、越南)。

- 中等 SPP(5,000 美元 - 15,000 美元): 减肥手术、骨科手术、试管婴儿。(中心:墨西哥、马来西亚、印度、泰国)。

- 高薪专科(20,000 美元以上): 肿瘤科、心脏科、神经科、器官移植。(枢纽:新加坡、德国、美国 - 入境、印度 - 高端)

促进者生态系统和数字化转型如何塑造医疗旅游市场?

中间商经济模式已被颠覆。“手术旅行社”——仅仅负责预订机票和酒店——的时代已经终结。.

“医疗管家平台”的崛起

到 2026 年,成功的推动者将是技术优先型实体。.

商业模式: Bookimed、Vaidam 和 Qunomedical 等平台已经发展成为“医疗管理市场”。它们不向患者收费;而是向医院收取营销费(15-20%)。

差异化优势: 成功的平台提供 远程医疗分 诊服务。患者在购票前,会将DICOM文件(X光片/MRI影像)上传到安全云端。接收的外科医生会审核这些文件,并提供初步治疗方案和保证报价。这种“价格确定性”是转化潜在客户的关键因素。

保险整合推动医疗旅游市场增长

全球主要保险公司(信诺、保柏、安泰)已推出“全球通行证”。

转变: 保险公司正鼓励患者出国接受高成本手术。例如,如果在美国进行膝关节置换手术需要保险公司支付 4 万美元,而在哥斯达黎加只需 1.2 万美元,保险公司将承担患者的旅费和手术费用,并向患者返还现金。这一 B2B 业务领域是拉丁美洲和亚洲医疗旅游市场中医院增长最快的渠道。

市场面临的关键风险和监管阻力有哪些?

新冠疫情暴露了医疗旅游市场的脆弱性,但2026年又出现了新的风险。.

1. 医疗事故豁免权

跨境诉讼仍然是该行业的阿喀琉斯之踵。如果在土耳其进行的手术失败,英国患者几乎没有任何法律途径可以追究责任。这导致了“并发症保险”的兴起。一些专业保险公司(例如慕尼黑再保险公司支持的产品)现在专门为医疗游客提供保险,如果最初的手术失败,这些保险将涵盖患者在原籍国进行修复手术的费用。.

2. 生物安全与超级细菌

多重耐药菌(MDROs),例如NDM-1(新德里金属β-内酰胺酶-1),的传播仍然是医疗旅游市场面临的公关和健康难题。因此,西方卫生机构(如美国疾病控制与预防中心和英国国家医疗服务体系)经常发布关于特定地区(通常是墨西哥或南亚)“超级细菌”的警告。这些地区的医院现在必须公布其“医院获得性感染”(HAI)率,才能吸引西方患者。

3. 地缘政治动荡

医疗旅游是冲突期间首当其冲的行业。例如,2020年代初的中东冲突曾导致前往以色列和约旦的医疗客流间歇性中断,转而涌向迪拜和土耳其。因此,利益相关者必须拥有多元化的客源市场组合,才能在区域性停摆期间生存下来。.

Astute Analytica 的分析师说了什么,建议是什么?

根据 2026 年的发展前景,以下是针对医疗旅游市场主要参与者的详细建议。.

适用于医院高管层

不要做全能型医院:你不可能成为“包罗万象的最佳医院”。选择一个细分领域。如果你在哥伦比亚,那就专注于“塑形”。如果你在班加罗尔,那就专注于“机器人肿瘤治疗”。

认证只是基本要求,而非差异化因素: JCI认证如今已是必备条件。真正的差异化因素在于临床结果数据。公布您的成功率。公布您的再入院率。透明度比金印标志更能建立信任。

投资国际患者部 (IPD): 这不是前台工作。您需要多语种员工来处理签证、机场接送,以及——至关重要的是——满足不同文化的饮食要求。(例如,在中东市场,提供 清真食品 是不可或缺的)。

政府旅游局

签证政策即营销: 48 小时内即可完成审批的“电子医疗签证”是投资回报率最高的基建投资。

- 打造“医疗城”: 将医院、酒店和康复中心集中建设。这可以减少患者的就医障碍。(模式:迪拜医疗城)

面向医疗旅游市场的投资者(私募股权/风险投资)

跳出医院的局限:实体医院领域是资本密集型的,而且市场已经饱和。.

- “辅助性”机遇: 投资于手术相关的生态系统。

- 康复度假村: 配备 24 小时护理人员的高档酒店。

- 金融科技:专门针对跨境医疗支付的“先买后付”(BNPL)解决方案。

- 翻译技术: 用于医生与患者咨询的实时人工智能医疗翻译应用程序。

医疗旅游市场细分分析:资金流向何处?

按治疗方法划分,肿瘤治疗始终位居榜首。

要进行投资或制定策略,必须关注行业发展趋势。2026 年的市场由四大高收益支柱构成,其中 肿瘤治疗 占据最大的市场份额,达到 24.50%。

1. “Zoom Boom”的遗产:医疗旅游市场中的美容与美学

视频会议的兴起,使得医疗旅游市场对脸部美容产生了持续的需求。.

- 趋势: “青春期”手术(30 岁以下人群的预防性肉毒杆菌/填充剂注射)和“辣妈改造”。

患者越来越注重技术,而不仅仅是价格。例如,“土耳其式隆鼻”或“巴西式巴西提臀术”等特定美学风格,即使价格高昂,也吸引着人们远赴他乡。.

2. 牙科旅游:入门毒品

牙科 仍然是客流量最大的细分市场(约占旅客总数的 35%)。

- 经济效益: 在美国,全口重建(All-on-4种植牙)的费用为25,000至35,000美元。而在土耳其或印度,使用Straumann或Nobel Biocare(同一品牌)种植体进行的相同手术费用为6,000至8,000美元。

这表明,目的地国家的诊所利润率很高,因为材料成本在全球范围内是固定的,但牙医的劳动力成本却降低了 80%。.

3. 生殖流放:生育(试管婴儿)和代孕

这是全球医疗旅游市场中最受监管限制的领域。关键不总是成本,合法性往往是问题所在。.

- 性别选择: 在英国/澳大利亚/中国被禁止,但在美国部分地区(PGD 检测)和迪拜是合法的(或处于灰色地带)。

- 代孕: 由于印度和泰国多年前关闭了代孕市场,市场转移到了格鲁吉亚、墨西哥和东欧部分地区。我们预计,到2026年,一些来自亚洲、事业心较强的女性,尤其是那些前往马来西亚或西班牙进行冷冻卵子旅游的女性,对“冷冻卵子旅游”的需求将会上升。

- 成功率: 由于西班牙和捷克共和国对捐卵匿名性的法律限制较少,这些国家的诊所宣传的成功率比英国诊所更高。

4. 重症监护:肿瘤科和心脏科是医疗旅游市场的领导者

这就是医疗旅游市场中的“高价值”领域。研究发现,来自非洲和独联体地区的患者前往印度和土耳其就医,是因为这些地区 的诊断设备 (例如PET-CT、射波刀、质子束疗法)。

加拿大疑似患有肿瘤的患者可能需要等待3个月才能做核磁共振检查。而在印度,他们抵达后72小时内即可完成核磁共振检查、活检并开始化疗。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

医院的霸权:为什么大型医疗机构控制着近92.9%的医疗旅游市场价值

在全球医疗旅游市场生态系统中,尽管精品诊所依然存在,但综合性医院才是无可争议的行业霸主。截至2026年,它们占据了该行业总收入的约93%。规模较小的医疗机构(如牙科/美容)则依靠规模优势展开竞争,而医院则凭借三大结构性优势主导着高利润的“价值”细分市场:

- “ICU安全网”: 对于风险规避型医疗旅行者而言,接受大型手术(骨科/减肥手术)时,医院是否配备三级重症监护室是不可或缺的。具备处理危及生命并发症的能力,实际上将小型诊所排除在保险和重症监护市场之外。

- 四级医疗垄断: 高收益手术——例如器官移植、机器人肿瘤手术和心脏搭桥手术——需要巨额资本投入(例如,价值超过200万美元的达芬奇手术系统)。只有医疗旅游市场的大型医院集团才能摊销这些成本,从而使它们垄断了利润最高的细分市场。

- “一站式”生态系统: 医疗旅游者通常伴有多种合并症,需要跨专科管理(例如,糖尿病心脏病患者)。医院提供多学科诊疗环境,并配备完善的国际患者服务部(IPD),负责管理整个非临床价值链(签证、翻译、后勤)。

归根结底,医院将患者的整个就医过程货币化,而诊所仅将手术过程货币化。.

如需了解更多研究详情: 请申请免费样品

区域强国:医疗旅游市场的SWOT分析

医疗旅游市场的地缘政治格局已经重新划分。.

A. 南亚:印度——销量与科技巨头

印度仍然是“世界药房”,但已成功转型为“世界手术室”。

优势: 无与伦比的成本效益。印度拥有美国以外数量最多的获得美国FDA批准的制药厂,以及大量获得JCI(国际联合委员会)认证的医院(超过45家主要连锁医院)。

优势领域: 心脏搭桥手术(CABG)、肿瘤学和器官移植。

2026年战略转变: 二线城市(艾哈迈达巴德、科钦、维沙卡帕特南)的崛起。尽管德里和孟买仍然是医疗旅游中心,但印度医疗旅游市场的二线城市凭借与中东的直飞国际航班,在提供世界一流设施的同时,价格比一线城市低了20%。

印度正积极瞄准“全球南方”(非洲、孟加拉国、独联体国家),而不仅仅是西方国家。印度60%的医疗服务客源来自其近邻和非洲。.

B. 中东与土耳其:侵略者

火鸡:

“伊斯坦布尔效应”: 土耳其掌控着欧洲的美容和植发市场。政府补贴是其制胜法宝——土耳其政府大力补贴医疗游客的营销费用和机票,这项政策为国家带来了300%的投资回报率。

新领域: 土耳其正向肿瘤学和神经外科转型,以摆脱“只有头发和牙齿”的刻板印象。

阿联酋(迪拜和阿布扎比):

策略: 扭转医疗旅游市场流失的局面。过去,富裕的本地居民倾向于前往伦敦/克利夫兰就医。如今,随着本地分支机构(如克利夫兰诊所阿布扎比分院、伦敦国王学院迪拜分院)的设立,阿联酋既保留了国内消费,又吸引了区域精英。

监管: 医生“黄金签证”吸引了西方顶尖人才,实际上是引进了外科医生,而不是输出了病人。

C. 东南亚:服务与健康领域的领导者

泰国:

地位: 世界“健康之都”。泰国擅长将医疗程序与整体康复相结合。

转变: 从面向大众市场的低成本转向面向日本和中国市场的“积极老龄化”和“老年护理”。

马来西亚:

价值主张: “最佳监管定价”。与其他外国医疗定价不透明的市场不同,马来西亚对医疗价格进行监管,确保了信任。马来西亚是印尼市场的主导者,并且作为清真友好型医疗中心,在中东地区也越来越受欢迎。

新加坡:

新加坡已经退出了价格战。它无法在成本上与其他国家竞争,而是依靠治疗的复杂性。它是尖端基因疗法、免疫疗法以及其他亚洲国家认为“无法手术”的病例的中心。

医疗旅游市场五大发展趋势

2024年1月,阿布扎比的PureHealth完成了一项具有里程碑意义的跨境交易,以 12亿美元收购了Circle Health Group。这一战略举措标志着阿联酋从医疗保健净进口国转型为全球运营商,使其拥有了英国最大的独立医院网络。

康民国际(泰国)推出“安达曼中心”:康民医院宣布 投资43亿泰铢,在普吉岛(靠近国际机场)兴建一座拥有212个床位的精品医疗中心 。与曼谷旗舰医院不同,这座将于2025年开工建设的医疗中心专为“高端养生与康复”领域而设计,将VitalLife长寿诊所与急症护理相结合。

Aster DM Healthcare 宣布 与 Quality Care India (CARE Hospitals 和 KIMSHealth)合并,预计将于 2026-27 财年第一季度完成,合并后将成立 Aster DM Quality Care Ltd,旗下拥有 38 家医院,床位超过 10,150 张。

印度阿波罗医院与美国哈肯萨克医疗集团建立合作关系:2025年1月, 阿波罗医院与 美国新泽西州哈肯萨克子午线医疗集团签署了一项战略临床合作协议。该合作重点在于机器人手术培训和临床知识交流。与此同时,阿波罗医院还通过与玛雅帕达医疗集团达成一项新协议,将其“远程ICU”网络扩展至印度尼西亚。

IHH医疗保健集团(马来西亚)巩固槟城市场:IHH医疗保健集团已完成 对槟城岛屿医院的收购。此举旨在巩固其在马来西亚主要医疗旅游集群的领先地位。与此同时,IHH还通过在伊斯坦布尔开设阿奇巴德姆·卡尔塔尔医院(Acibadem Kartal Hospital)进一步拓展其在欧洲的业务版图,该医院预计将于2025年第一季度开业,从而加强土耳其-马来西亚走廊的联系。

医疗旅游市场的主要参与者

- 富通医疗有限公司.

- 阿波罗医院企业有限公司

- KPJ医疗保健贝哈德

- 克利尼库姆医疗链接

- Booking.com

- Agoda

- Lastminute.com

- Expedia

- 热线

- Bookmundi

- Skyscanner

- Kiwi.com

- 万豪国际集团

- 晋江

- 希尔顿酒店

- 洲际酒店集团(IHG)

- 温德姆酒店及度假村有限公司.

- 雅高集团

- 华竹酒店集团

- 其他主要参与者

市场细分概述:

按治疗类型

- 美容治疗

- 牙科治疗

- 心血管治疗

- 骨科治疗

- 减肥手术

- 生育治疗

- 眼科治疗

- 其他治疗方法

通过服务提供商

- 民众

- 私人的

按地区

- 北美

- 美国(US)

- 加拿大

- 墨西哥

- 欧洲

- 英国(UK)

- 德国

- 法国

- 意大利

- 比利时

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 泰国

- 东盟其他地区

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 火鸡

- 沙特阿拉伯

- 约旦

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 214.9亿美元 |

| 预计2035年收入 | 661.5亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 11.9% |

| 涵盖的领域 | 按治疗类型、按服务提供商、按地区 |

| 主要公司 | 富通医疗有限公司、阿波罗医院企业有限公司、KPJ医疗保健集团、Klinikum Medical Link、Booking.com、Agoda、Lastminute.com、Expedia、Hotwire、Bookmundi、Skyscanner、Kiwi.com、万豪国际集团、锦江集团、希尔顿酒店集团、洲际酒店集团 (IHG)、温德姆酒店集团、雅高集团、华住酒店集团、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

2025 年医疗旅游市场规模为 214.9 亿美元,预计到 2035 年将达到 661.5 亿美元,年复合增长率为 11.90%,这主要得益于以价值为基础的医疗保健和技术套利。.

MVT 反映了一个成熟的、数据驱动的市场,该市场优先考虑结果而非休闲;患者在成本、技术和获取途径方面进行套利,从廉价化妆品转向肿瘤学和机器人技术。.

肿瘤科占据主导地位(占 24.5% 的份额),其次是心脏病科和器官移植;私立医院控制着 92.9% 的份额,利用重症监护室和一站式生态系统进行高 SPP 手术(2 万美元以上)。.

美国保险不足/高免赔额(出境植发费用上涨14%),英国/加拿大等待时间长(18-24个月)。吸引因素:印度/土耳其的费用仅为美国的十分之一;例如,伊斯坦布尔植发费用为1800欧元,而伦敦则为10000欧元。.

像 Bookimed 这样的以技术为先的礼宾服务提供远程医疗分诊、DICOM 审核和价格确定性;保险公司(信诺)现在对海外手术进行报销,从而促进了拉丁美洲/亚洲的 B2B 增长。.

目标配套产业: 康复度假村、医疗先买后付金融科技、人工智能翻译;印度二线城市的价格比一线城市低 20%,而土耳其/阿联酋则通过补贴和黄金签证转向肿瘤治疗。

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |