东南亚数字广告市场:按平台(移动广告、应用内广告、移动网页广告、桌面广告、数字电视及其他);广告形式(数字展示广告、程序化交易、非程序化交易、互联网付费搜索、社交媒体、在线视频及其他);最终用户(媒体与娱乐、消费品与零售业、银行、金融服务与保险业、电信IT业、旅游业、医疗保健业、制造与供应链、运输与物流业、能源、电力与公用事业、其他行业);国家/地区——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年4月5日 | | 报告编号:AA0424808

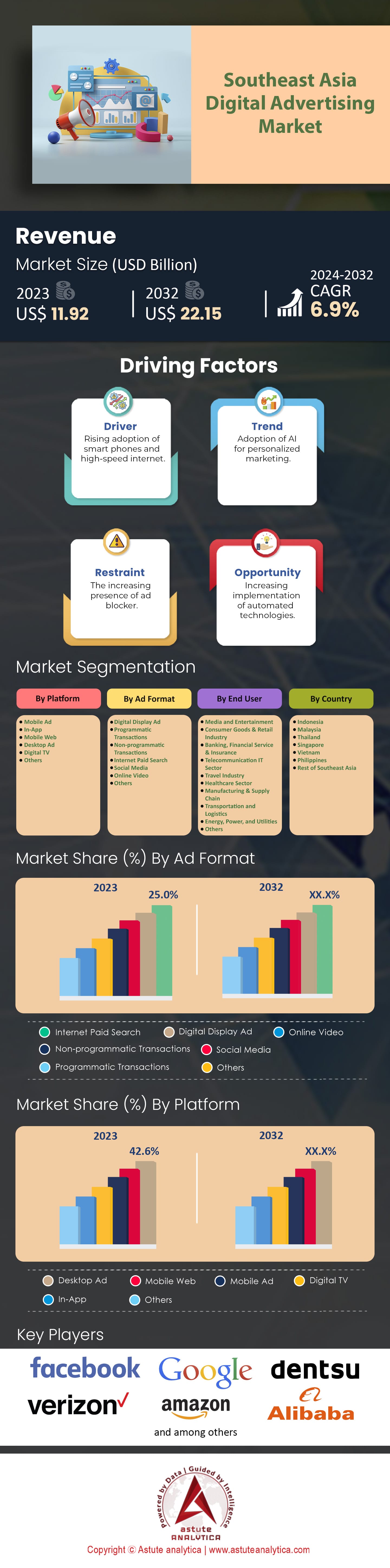

市场概况

2023 年东南亚数字广告市场价值为119.2 亿美元,预计到 2032 年将达到 221.5 亿美元,在2024 年至 2032 年的预测期内,复合年增长率为 6.9% 。

东南亚数字广告市场近期的增长是由多种因素共同推动的。首先,也是最重要的因素是中产阶级的崛起。预计到2023年,东南亚六大主要国家的中产阶级人口将达到约2亿。这一群体对数字连接和电子商务有着强烈的需求,而东南亚地区拥有超过4亿互联网用户和蓬勃发展的数字经济,这无疑为其提供了有力支撑。此外,移动电话的普及也进一步推动了这一趋势,预计到2028年,新增手机需求将达到1.448亿部。东南亚智能手机用户数量预计到明年也将超过3.263亿,并在2026年之前持续增长。

推动东南亚数字广告市场增长的关键因素之一,尤其是在东南亚数字广告市场整体而言,是电子商务。我们都熟知 Lazada、Shopee 和 Tokopedia 等平台,企业也深知他们的客户同样如此。为了跟上在线购物者日益增长的注意力,广告商不得不相应地增加数字广告投入。事实上,我们的数据显示,仅去年一年,东南亚电子商务市场规模就高达 995 亿美元 (不包括中国),专家预测这一数字还将继续增长。

尽管Shopee凭借其庞大的用户基数,在2023年第四季度至2024年第四季度期间(不包括中国),在所有列出的国家/地区的商品交易总额(GMV)方面都领先于竞争对手,但当聚焦于个别国家/地区,例如印度尼西亚时,情况则截然不同。在印度尼西亚,Lazada的GMV市场份额落后于Tokopedia——后者在全球排名第二。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:社交媒体对东南亚数字广告领域的强大影响

社交媒体平台已成为东南亚及周边地区消费者日常生活的一部分,对他们的购买决策和网络行为有着巨大的影响。Facebook、Instagram 和 TikTok 等社交媒体巨头在该地区拥有庞大的用户群体,为广告商提供了前所未有的机会来触达目标受众。数据足以说明一切。2023 年,东南亚数字广告市场的社交媒体用户超过 5.27 亿,年增长率约为 8%。据 Meta 研究团队的报告显示,东南亚用户平均每天在社交媒体平台上花费超过三个小时。这凸显了这些服务在消费者生活中占据的重要地位。.

网红的力量进一步扩大了广告活动的覆盖范围和效果。网红能够与粉丝建立真诚的联系,从而成为非常有效的品牌大使。我们的研究表明,东南亚超过七成的消费者信任社交媒体网红的推荐,这再次凸显了此类 网红营销 。包括Shopee、Lazada和Grab在内的众多品牌都曾利用Facebook和Instagram等平台有效地推广其产品或服务,充分发挥了这些平台庞大的用户群体和互动潜力,在数字广告市场中占据了优势。

微型网红也迅速崛起。虽然与一些知名账号相比,他们的粉丝总数可能较少,但他们通常与现有粉丝的互动率却非常高,这意味着广告商可以针对特定群体投放精准内容。此外,Instagram Shopping 和 Facebook Marketplace 等平台也让用户能够通过同一个应用程序浏览和购买商品,从而模糊了发现和购买之间的界限。.

趋势:东南亚视频广告蓬勃发展

东南亚数字广告市场中的视频广告板块正以惊人的速度增长,这主要得益于互联网普及率的提升,预计到2023年,东南亚地区约有70%的人口能够接入互联网。除此之外,该地区智能手机的普及率也显著提高,据Astute Analytica的分析师预测,到同年,智能手机用户总数将达到 3.6亿 。因此,未来十年内,东南亚各行业的数字广告支出可能超过20亿美元。YouTube和TikTok的成功便是视频广告在该地区站稳脚跟的一个例证。截至2024年2月,YouTube每月拥有超过3.326亿活跃用户,占据市场主导地位,这对于广告商来说无疑是一个极具吸引力的受众群体。与此同时,TikTok的短视频内容在年轻群体中迅速走红,各大品牌也开始关注这一趋势。

但除了社交媒体之外,还有其他平台正在进一步推动东南亚数字广告市场的这一趋势。过去几年,Netflix、Disney+ 和 iFlix 等 OTT 流媒体服务在东南亚地区积累了数百万用户——他们都渴望观看视频内容。为了保持高观看率,并确保用户不会跳过广告,许多品牌不惜重金在知名节目或电影中投放原生广告位。他们希望通过这种方式,吸引用户在观看广告时与其产品或服务互动。随着企业逐渐意识到他们的广告在这些不同平台(包括社交媒体)上获得了多么巨大的影响力,他们将投入越来越多的预算来制作独特且引人注目的视频:这清楚地表明,传统的营销方式已经无法满足需求。.

应对监管挑战:东南亚数字广告市场面临的关键障碍

东南亚数字广告市场瞬息万变,令人担忧。该地区的数据隐私法律不断演变,各国纷纷出台各自的法规。因此,广告商若想在不耗费巨资的情况下取得成功,就必须找到应对复杂监管环境的方法。亚洲互联网联盟发现,由于东南亚各地监管体系的碎片化,企业合规成本在某些情况下会增加高达25%。尽管面临这些挑战,各国仍在努力通过数据保护法,例如新加坡的《个人数据保护法》(PDPA)和泰国的《个人数据保护法》(PDPA),致力于为消费者创造更加私密的未来。然而,尽管这些努力有利于消费者,但由于该地区监管框架的多样性,广告商也面临着违规的风险。.

为了在合法合规的前提下开展有效的数字广告活动,广告商必须采取积极主动的措施。通过密切关注监管变化,并在形势发生重大变化之前制定完善的合规策略,广告商可以避免高额罚款。行业专家和监管机构也必须携手合作,共同制定既能保护消费者隐私又不损害广告商利益的标准化法规;唯有如此,才能构建一个各方都能蓬勃发展的环境。.

细分市场分析

按平台

2023年,桌面广告市场份额领先,达到42.6% 。此外,按平台类型划分,桌面广告将长期主导东南亚数字广告市场。该领域表现如此出色的主要原因是东南亚的专业人士和企业更倾向于使用台式电脑。尤其是在需要更大屏幕和更强大计算能力的任务中,台式电脑更受欢迎。广告商深谙此道,并充分利用在热门网站和搜索引擎结果页面 (SERP) 上的展示广告,力求获得最大程度的曝光。此外,个人电脑/笔记本电脑的拥有率也印证了广告商为何如此关注这一领域:高收入人群的拥有率为70.2% ,而低收入人群的拥有率仅为45.1 %。

移动广告预计将以 约 8.2% 的复合年增长率成为数字广告市场中增长最快的领域。超过 90% 的互联网用户依赖手机上网,广告商若不抓住移动广告带来的机遇,无疑是愚蠢的——尤其是在移动用户数量持续增长的情况下!Facebook、Instagram 和 TikTok 等社交媒体平台的广告支出呈现大幅增长趋势,因为它们拥有庞大的移动用户群体,可以精准触达目标受众。此外,Lazada 已成为东南亚增长最快的电商平台之一,其移动优先的策略也充分表明,移动广告在该地区仍有巨大的发展潜力。

按广告格式

截至2023年,互联网付费搜索广告在东南亚数字广告市场占据超过25%的收入份额,并将继续保持这一地位。预计在预测期内,其复合年增长率将达到 7.5% 。东南亚互联网用户数量从2015年的2.6亿增长到2023年的4亿,仅一年内就新增了4000万用户,这主要归因于新冠疫情封锁和经济转型。这种加速增长对电子商务、在线媒体和付费搜索广告等多个行业产生了积极影响。付费搜索广告因其高效便捷,能够帮助用户在线查找产品/服务而备受青睐。三分之二的受访者表示,他们在疫情期间使用付费搜索广告是为了避免外出。另有三分之一的受访者表示,他们使用付费搜索广告是因为在谷歌上更容易找到所需信息。

截至2023年,超过71%的东南亚人使用互联网,其中社交媒体是所有年龄段中最受欢迎的类别。平均而言,东南亚用户每天在社交媒体上花费的时间比全球平均水平多出半小时以上(65分钟对比全球平均水平),这极大地推动了东南亚数字广告市场的发展。16至24岁年轻人的首选平台是Facebook(26%)。然而,该年龄段人群平均每月也会积极使用Instagram(20%)、WhatsApp(17%)和TikTok(13%),这表明不同渠道的用户群体存在相当大的重叠。每月使用七个不同的平台,体现了这一代人在进行日常活动(例如购物、与内容创作者或朋友互动)时,跨平台进行多任务处理的习惯。随着社交媒体在产品发现和电子商务实践中发挥越来越重要的作用,社交电商在亚太地区发展迅速。.

值得注意的是,台湾数字广告市场Facebook用户渗透率极高,超过94%的台湾人口经常使用Facebook。谷歌在亚洲搜索引擎市场占据绝对领先地位,贡献了该地区每月超过50亿次搜索页面浏览量的90%以上。 2022年,东南亚互联网经济规模达1940亿美元,其中电子商务占 1310亿美元 。

最终用户

据终端用户报告显示,消费品和零售业占东南亚数字广告市场收入份额的25.1%。该地区的数字经济蓬勃发展,其互联网经济规模在2022年达到1940亿美元。电子商务占据了其中的绝大部分,价值1310亿美元,预计到2025年将超过2500亿美元。疫情期间,新增6000万用户开始使用数字服务,加速了这一转变。数字化程度的提高和消费者偏好的改变正在彻底改变该地区的零售格局,购物行为也发生了显著变化。仅在2023年,就有76%的东南亚消费者改变了他们的购买习惯。尽管收入不断增长,但许多消费者仍然对价格敏感,并积极寻找优惠和促销活动。电子商务的退货率(15-20%)高于传统销售,尤其是在服装和电子产品领域。.

得益于社交媒体使用量激增和在线购物的推动,东南亚数字广告市场中,视频广告、横幅广告、社交媒体广告和搜索广告的支出已超过传统广告形式。主要参与者包括谷歌、Facebook、微软和亚马逊等。随着电子商务在零售总额中所占份额的持续增长,东南亚各地的零售渠道正在快速现代化;为了跟上这一趋势,80%的东南亚消费品牌已经进行了一定程度的数字化转型。随着社交媒体逐渐成为消费者发现并购买产品的门户网站,社交电商在亚太地区蓬勃发展。消费品公司正投入大量资金来构建强大的数字化能力,以便更好地了解客户,并通过这些平台与客户互动,推广其产品或服务。移动优先的互联网使用在该地区非常普遍;移动设备也成为东南亚大部分电子商务流量和销售额的驱动力——因此,消费品和零售业在东南亚的数字广告支出中占据主导地位也就不足为奇了。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

国家分析

数字广告市场在东南亚已发展成熟,超越传统广告,占据全球广告总支出的一半以上。东南亚是所有地区中数字广告支出增长最快的地区,其中印尼更是该地区收入最高的市场(占据区域市场收入的30.3%)。印尼的步伐并未止步于此:预计到2028年,该国超过53%的广告总支出将用于数字广告,其中87%的广告将采用程序化购买方式。.

菲律宾是东南亚另一个引人注目的数字广告市场。2023年,其在线媒体市场价值达30亿美元(与新加坡和马来西亚持平)。然而,这些亮眼的数字并非全然完美;印尼在桌面和移动网络展示广告方面也面临着全球范围内极高的品牌风险。推动东南亚地区业务蓬勃发展的几个重要因素包括:预计到2029年,其数字经济规模将增长三倍,最终达到2400亿美元。移动和互联网使用率也呈爆炸式增长;移动用户占总人口的133%,而互联网使用量在过去几年中增长了30%以上(其中移动普及是主要贡献者)。如今,东南亚近一半(47%)的人口都在使用社交媒体,因此,网红营销在这里如此盛行也就不足为奇了。.

网红广告也正蓬勃发展:预计 到2027年,仅在东南亚地区,网红广告支出就将达到9.77亿美元, 比两年前的6.38亿美元增长超过50%。针对不同国家的分析还揭示了东南亚各地消费者行为的其他有趣数据;越南拥有极其活跃的游戏玩家群体,约有400万18至30岁的玩家;新加坡的品牌风险水平在该地区属于最低之列(3.5%);然而,日本的品牌风险水平却从2.4%显著上升至5.6%。

东南亚数字广告市场的主要参与者

- 阿里巴巴集团控股有限公司

- 亚马逊

- 苹果公司.

- Applovin公司

- 百度

- 电通株式会社.

- Facebook公司.

- 肉食者希拉德

- 谷歌公司.

- 灰色集团

- 哈瓦斯南非公司

- 唤醒马来西亚

- 微软公司

- MiQ Digital

- Mirum India

- 诺基亚公司

- 新浪

- Smaato公司.

- 腾讯

- 埃培智集团公司.

- Twitter 公司.

- 威瑞森通信公司.

- 雅虎公司

- 其他主要参与者

东南亚数字广告市场最新发展动态

- 2024年4月,圣淘沙发展局继续聘用GOVT Singapore作为其创意和数字代理合作伙伴。

- 2024年2月,埃森哲(纽约证券交易所代码:ACN)完成了对媒体和营销技术公司Jixie业务的收购。Jixie的智能数字营销平台和团队将整合到埃森哲,以增强其营销转型能力和资源。

- 2023年11月,埃森哲同意收购总部位于曼谷的创意和数字体验机构Rabbit's Tale。此举将显著增强埃森哲集团(全球最大的科技驱动型创意集团)在曼谷地区的创意、品牌和数据能力。.

- 2022年8月,埃森哲(纽约证券交易所代码:ACN)同意收购印尼品牌与体验代理公司Romp。Romp以其创意人才和在品牌、创意及效果营销领域的创新服务而闻名。此次收购将增强埃森哲宋(原埃森哲互动)为东南亚客户提供创意和技术驱动型品牌体验的能力。.

市场细分概述:

按平台

- 移动广告

- 应用内

- 移动网页

- 桌面广告

- 数字电视

- 其他的

按广告格式

- 数字展示广告

- 程序化交易

- 非程序化交易

- 互联网付费搜索

- 社交媒体

- 在线视频

- 其他的

最终用户

- 媒体与娱乐

- 消费品和零售行业

- 银行、金融服务和保险

- 电信信息技术行业

- 旅游业

- 医疗保健行业

- 制造与供应链

- 运输与物流

- 能源、电力和公用事业

- 其他的

按国家/地区

- 印度尼西亚

- 马来西亚

- 泰国

- 新加坡

- 越南

- 菲律宾

- 东南亚其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 119.2亿美元 |

| 预计2032年收入 | 221.5亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 6.9% |

| 涵盖的领域 | 按平台、按广告格式、按最终用户、按国家/地区 |

| 主要公司 | 阿里巴巴集团控股有限公司、亚马逊、苹果公司、Applovin公司、百度、电通公司、Facebook公司、福莱希曼希拉德公司、谷歌公司、葛瑞集团、哈瓦斯集团、Invoke Malaysia、微软公司、MiQ Digital、Mirum India、诺基亚公司、新浪、Smaato公司、腾讯、埃培智集团、推特公司、威瑞森通信公司、雅虎公司、其他知名企业 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |